rm(list=ls())

library(tidyverse)

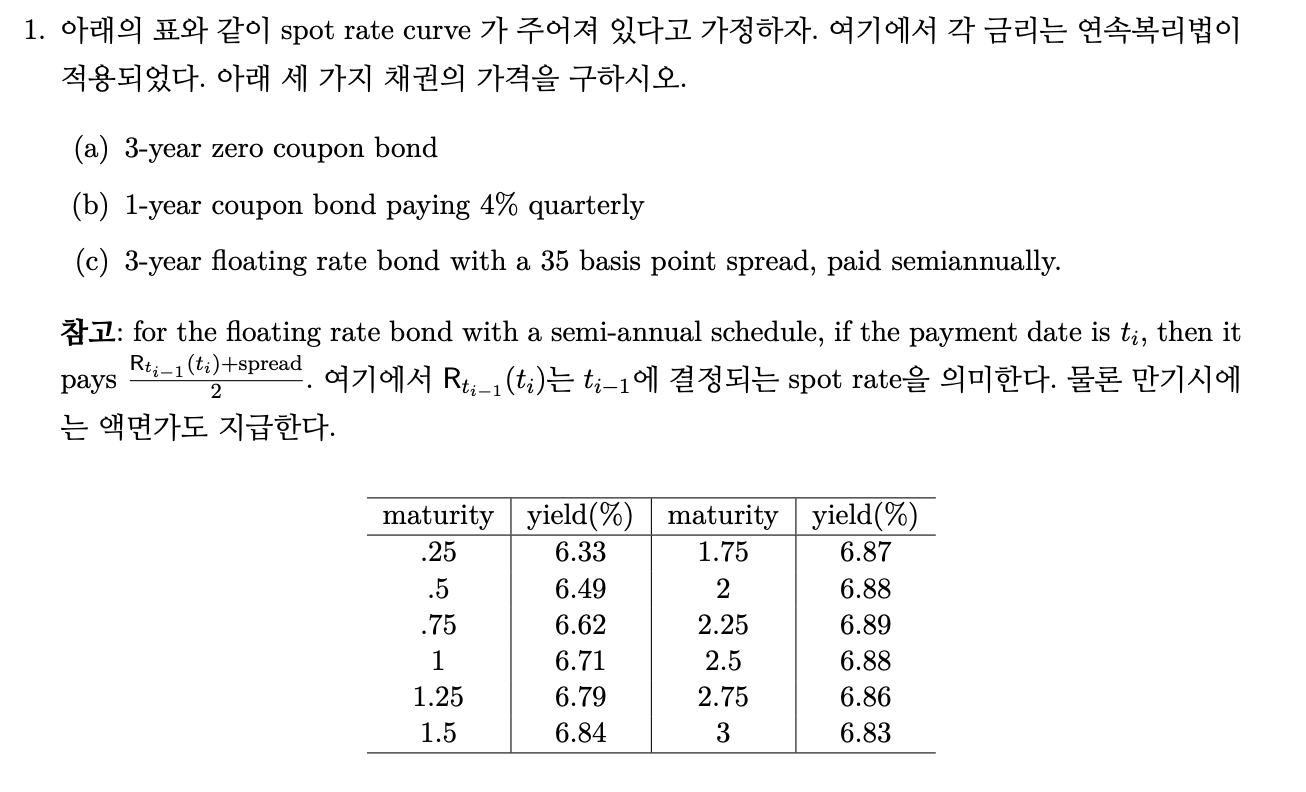

spot <- tibble(t=seq(0.25,3,0.25),

y=c(0.0633,0.0649,0.0662,0.0671,0.0679,0.0684,

0.0687,0.0688,0.0689,0.0688,0.0686,0.0683)) %>%

mutate(d=exp(-y*t))이자율기간구조 과제1

Homework1

Problem1

Answer

(a) 81.4729

# (a) 3-year zero coupon bond

a=100*spot$d[which(spot$t==3)]

a[1] 81.47288(b) 97.3492

b=spot %>%

filter(t<=1) %>%

mutate(cf=c(1,1,1,101)) %>%

mutate(pv_cf=cf*d) %>%

select(pv_cf) %>%

sum()

b[1] 97.3492(c) 100.9334

FRN의 spread가 0이라면 가격은 액면가인 100에 거래될 것 입니다.

문제의 FRN은 35bp의 프리미엄을 지급하므로, FRN의 가격은 액면가+35bp쿠폰의 현재가치입니다.

# (c) 3-year floating rate bond with a 35bp spread, semiannually

premium=spot %>%

filter(t%%0.5==0) %>%

mutate(cf=rep(35/10000/2*100,6)) %>%

mutate(pv_cf=cf*d) %>%

select(pv_cf) %>%

sum()

c=100+premium

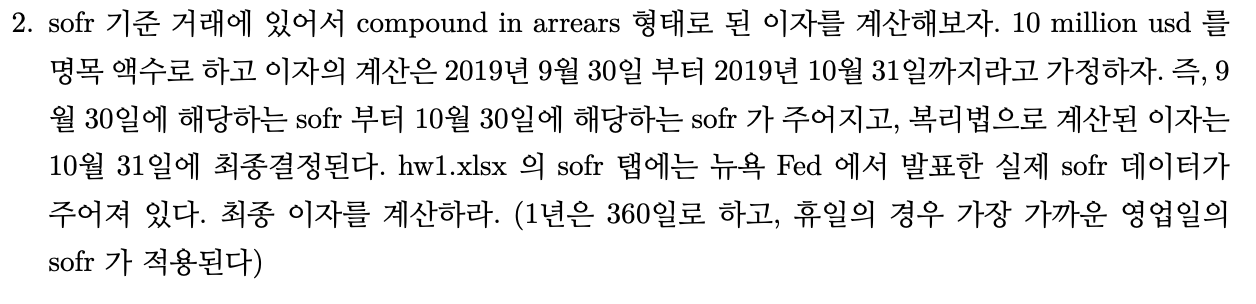

c[1] 100.9334Problem2

Answer : 16,187.27$

Problem3

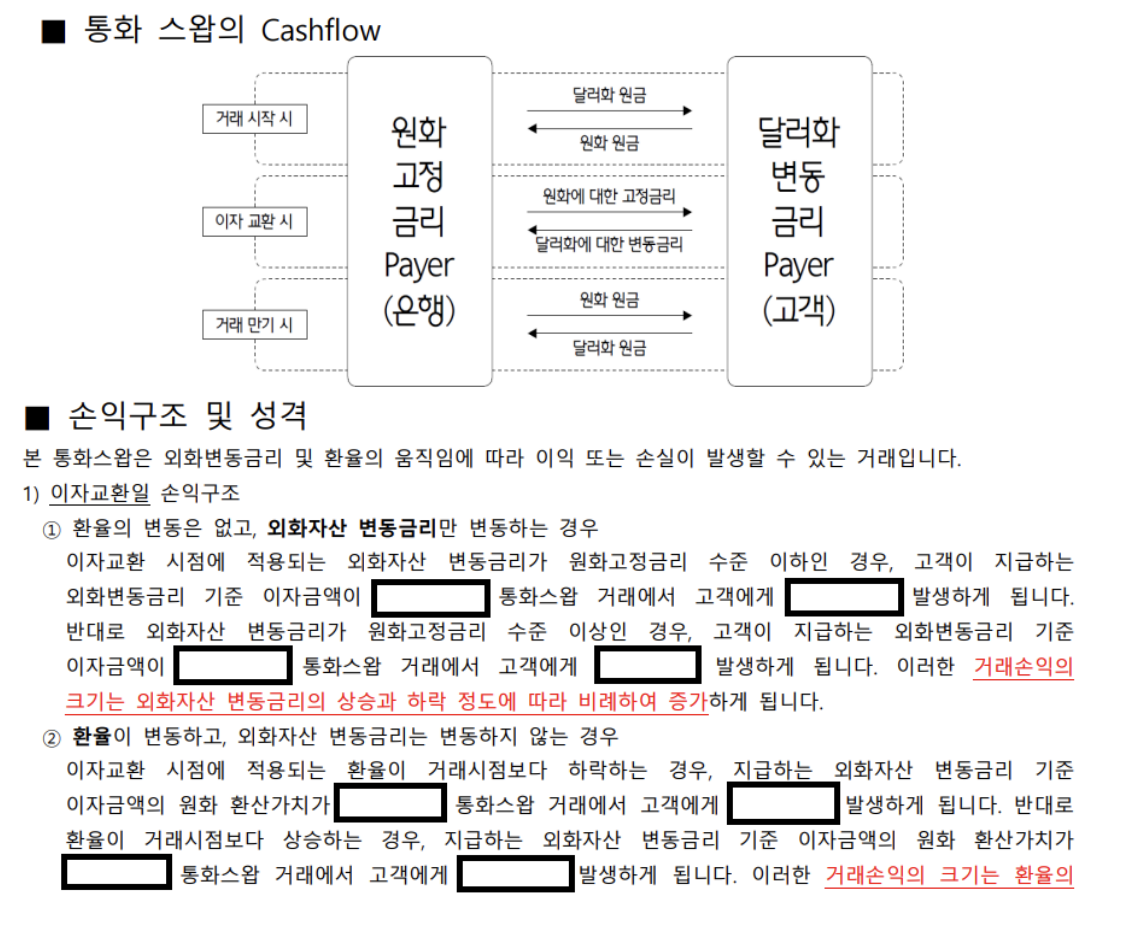

증가하므로 / 감소하므로 / 상승하므로 / 하락하므로 / 거래이익이 / 거래손실이

Answer

이자교환 시점에 적용되는 외화자산 변동금리가 원화고정금리 수준 이하인 경우, 고객이 지급하는 외화변동금리 기준 이자금액이 감소하므로 통화스왑 거래에서 고객에게 거래이익이 발생하게 됩니다. 반대로 외화자산 변동금리가 원화고정금리 수준 이상인 경우, 고객이 지급하는 외화변동금리 기준 이자금액이 증가하므로 통화스왑 거래에서 고객에게 거래손실이 발생하게 됩니다.

이자교환 시점에 적용되는 환율이 거래시점보다 하락하는 경우, 지급하는 외화자산 변동금리 기준 이자금액의 원화 환산가치가 하락하므로 통화스왑 거래에서 고객에게 거래이익이 발생하게 됩니다. 반대로 환율이 거래시점보다 상승하는 경우, 지급하는 외화자산 변동금리 기준 이자금액의 원화 환산가치가 상승하므로 통화스왑 거래에서 고객에게 거래손실이 발생하게 됩니다.

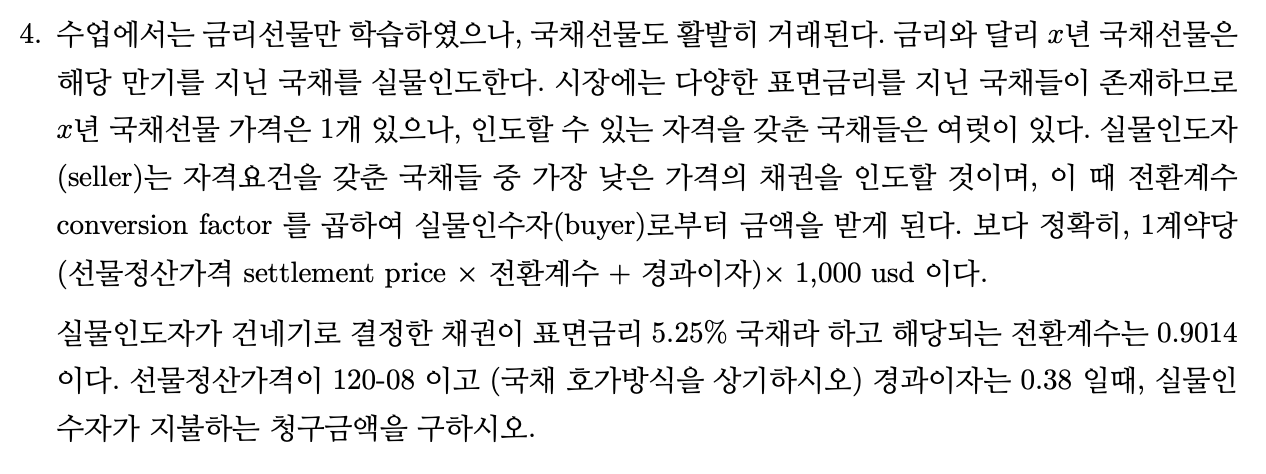

Problem4

Answer : 108,773.3$

settle=120+8/32

cf=0.9014

accrued=0.38

value=(settle*cf+accrued)*1000

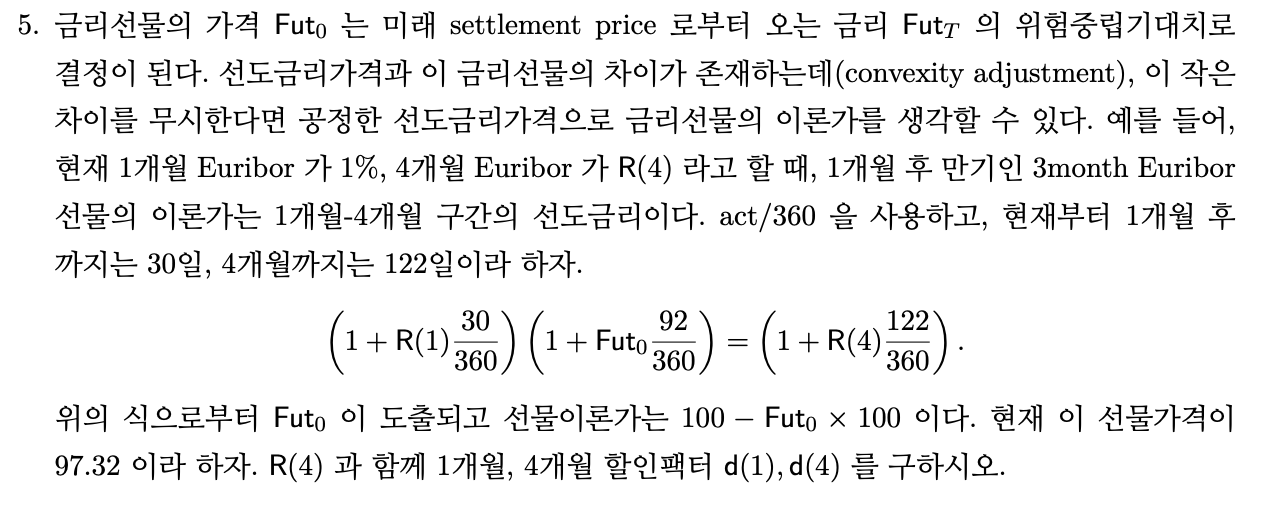

value[1] 108773.3Problem5

Answer

\(R(4)=2.2686\%,\;\;d(1)=0.9992,\;\;d(4)=0.9924\)

r1=0.01

theo_prc=97.32

futures=(100-theo_prc)/100

r4=((1+r1*30/360)*(1+futures*92/360)-1)*360/122

d1=1/(1+r1*30/360)

d4=1/(1+r4*122/360)

paste(round(r4,6),round(d1,6),round(d4,6),sep=" / ")[1] "0.022686 / 0.999167 / 0.992371"