# 3. 열 별로 직전 대비 변동률을 구하고, 누적 곱하여 cum_ret 생성returns = price_sub.pct_change()cum_ret = (1+ returns).prod(axis=0) -1# 기간누적수익률 산출을 위해 (-1) 추가. 안하는 경우 (-) 수익률인 주식의 샤프비율 고평가됌cum_ret

/var/folders/n2/jbh_0_091bx8qgz7j87t2qwc0000gp/T/ipykernel_1730/3098040869.py:2: FutureWarning:

The default fill_method='pad' in DataFrame.pct_change is deprecated and will be removed in a future version. Either fill in any non-leading NA values prior to calling pct_change or specify 'fill_method=None' to not fill NA values.

# 7. 종목 별 Sharpe ratio=cum_ret/std를 구하여 shrp 생성shrp = cum_ret / stdshrp

X000020 -0.412952

X000040 -1.106285

X000050 -0.795542

X000060 -0.651532

X000070 -0.593173

...

X361390 NaN

X361610 NaN

X363280 NaN

X375500 NaN

X378850 NaN

Length: 2203, dtype: float64

# 8. shrp에 NaN이 포함된 경우 shar의 최소값으로 대체shrp.fillna(shrp.min(), inplace=True)shrp

# 10. 위 10개 종목에 대한 cum_ret, std, shrp 값을 각 열로 하는 pd.DataFrame final_result 생성final_result = pd.DataFrame({'cum_ret': cum_ret[top10_shrp.index],'std': std[top10_shrp.index],'shrp': shrp[top10_shrp.index]})final_result

cum_ret

std

shrp

X088290

13.576271

1.102210

12.317314

X032500

3.443478

0.616854

5.582321

X101360

7.400000

1.379362

5.364799

X139670

4.049401

0.885900

4.570944

X138080

2.719443

0.674195

4.033614

X078130

4.155172

1.105034

3.760220

X214150

2.498146

0.673147

3.711147

X036540

2.142336

0.577894

3.707145

X097520

1.903846

0.525312

3.624222

X000990

1.628571

0.458481

3.552103

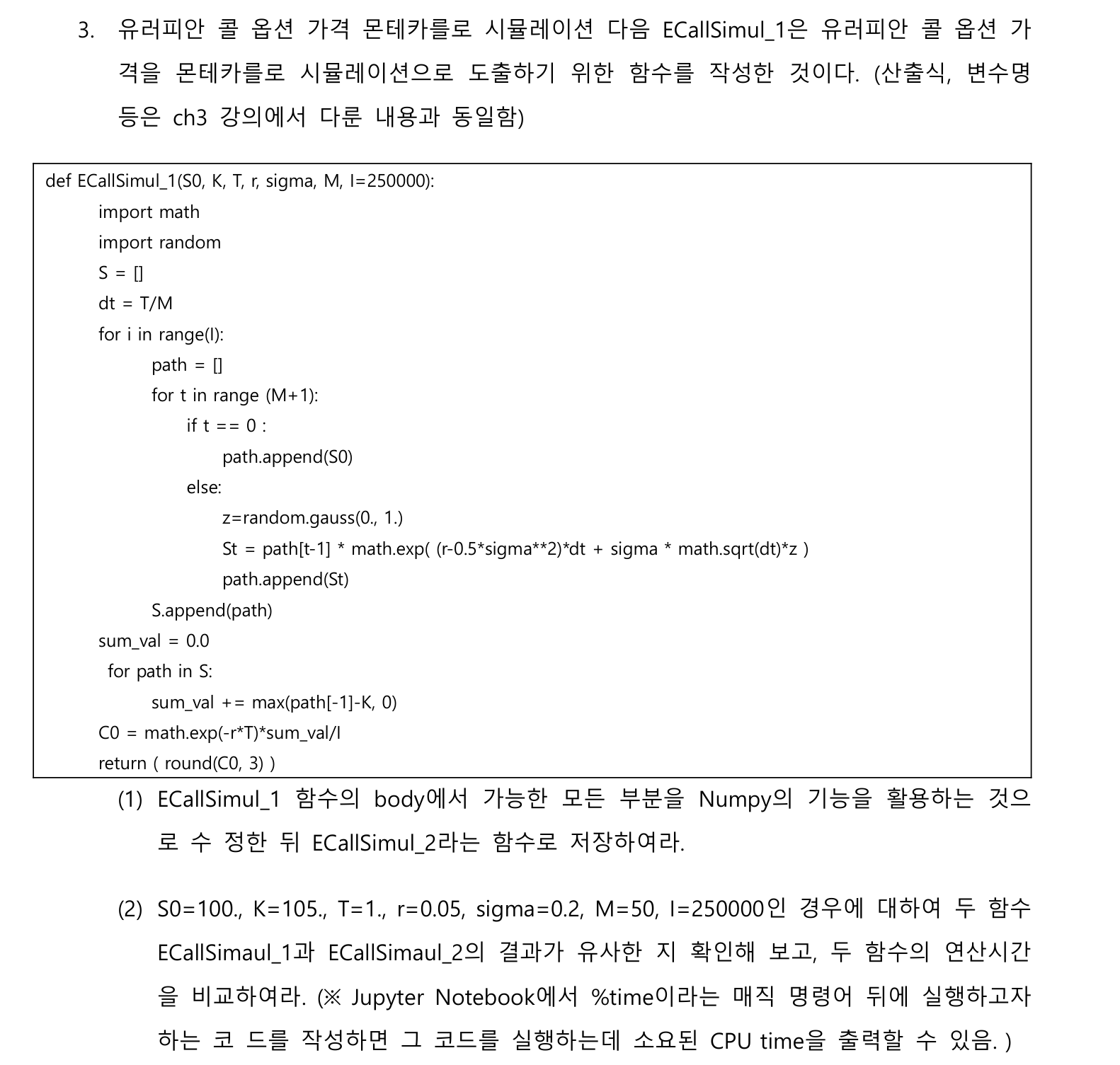

Problem 3.

Answer 3.

def ECallSimul_2(S0, K, T, r, sigma, M, I=250000):import numpy as np S = np.zeros((I,M+1)) S[:,0] = S0 dt = T/M z = np.random.standard_normal(size=(I,M))for t inrange(1,M+1): S[:,t] = S[:,t-1]*np.exp((r-0.5*sigma**2)*dt + sigma*np.sqrt(dt)*z[:,t-1]) sum_val = np.maximum(S[:,-1]-K, 0) C0 = np.exp(-r*T)*np.mean(sum_val)return ( round(C0, 3) )