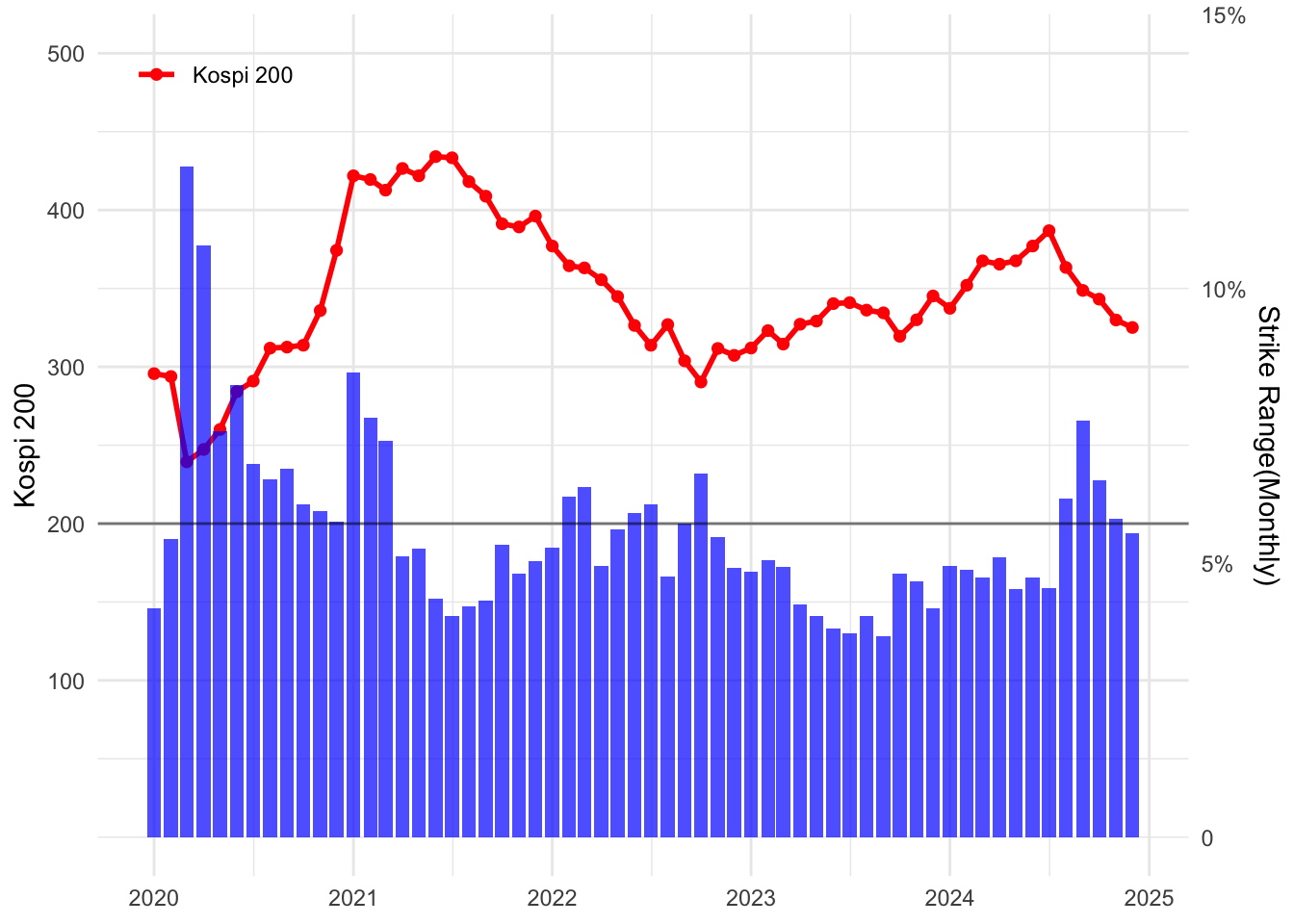

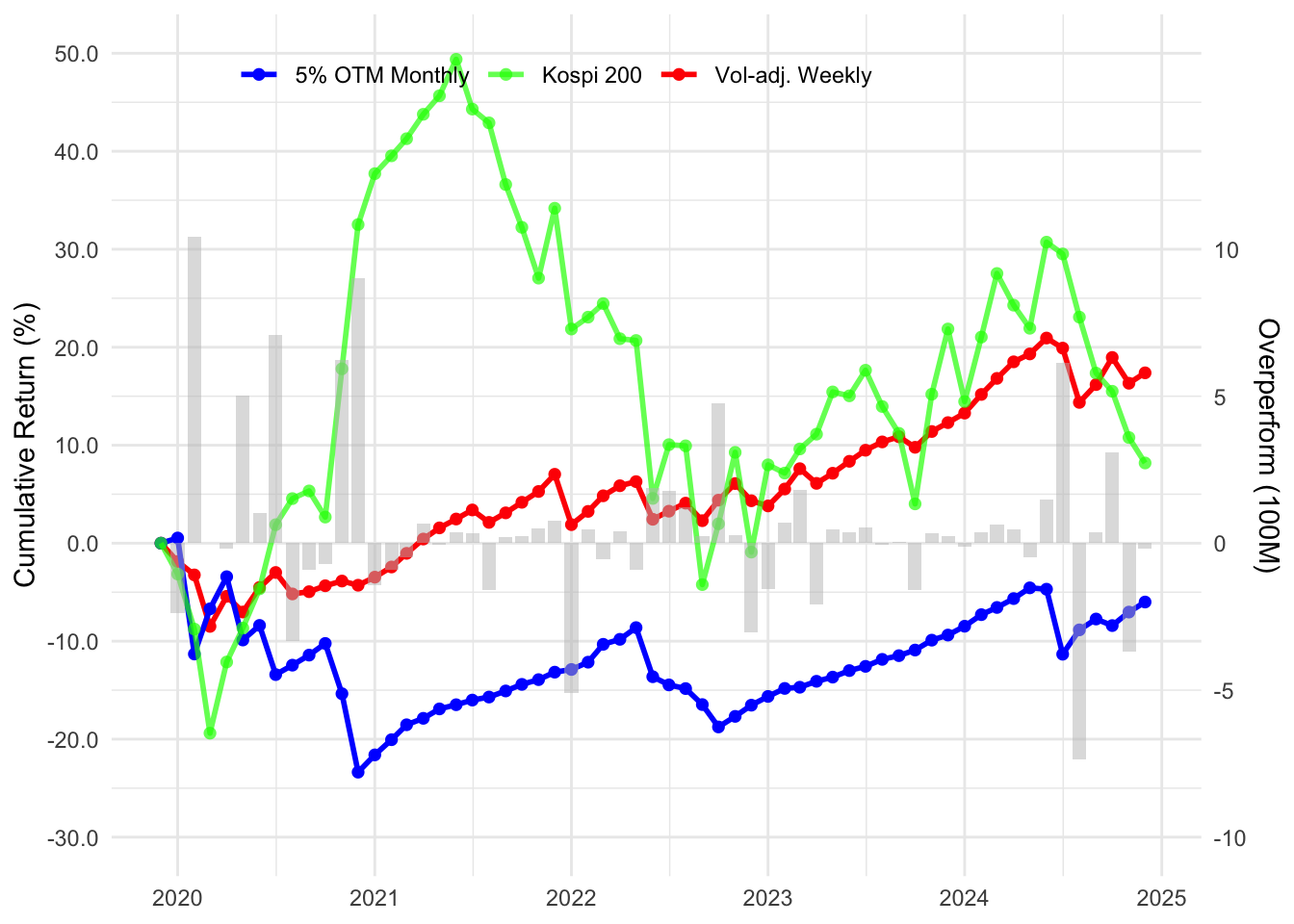

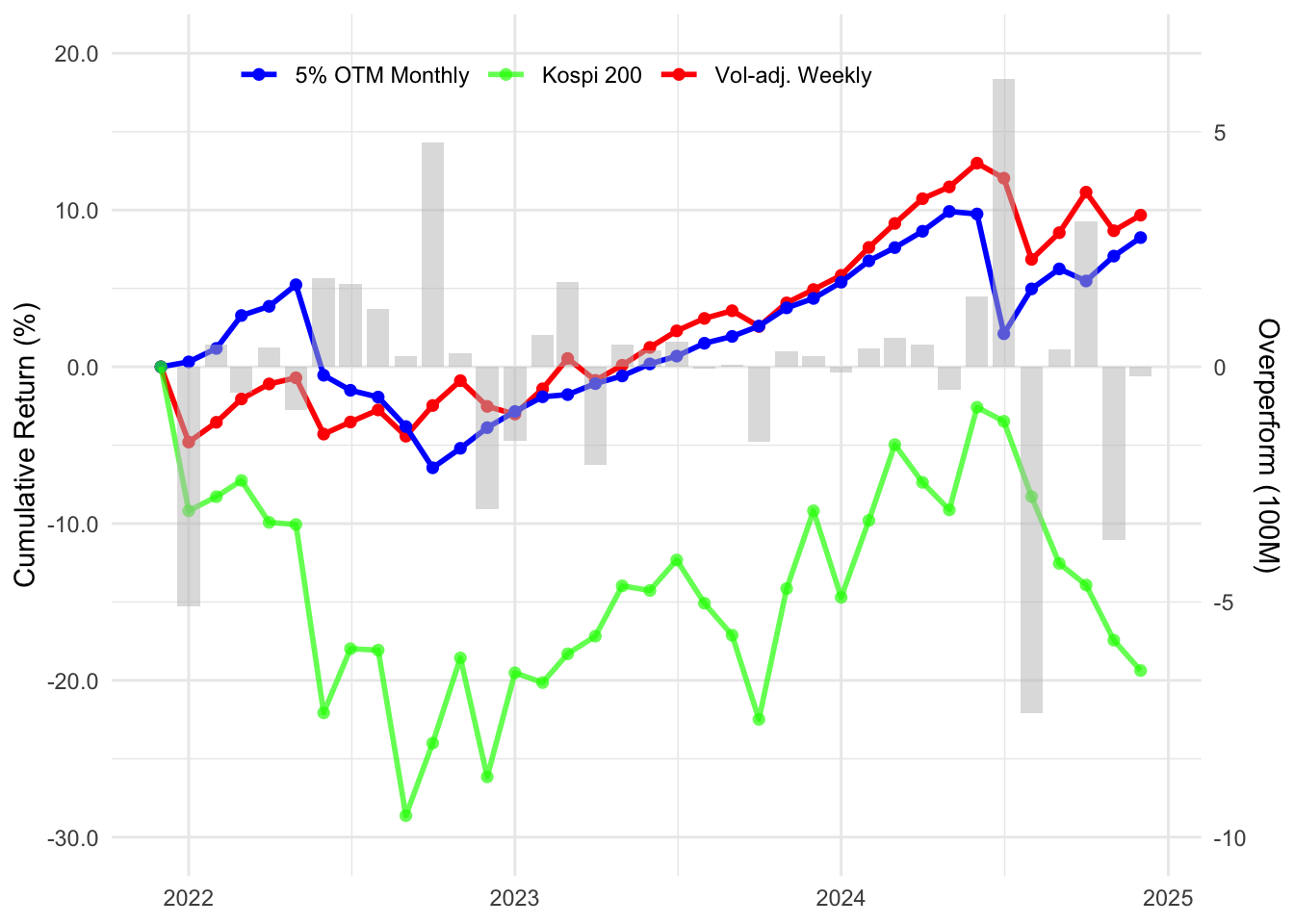

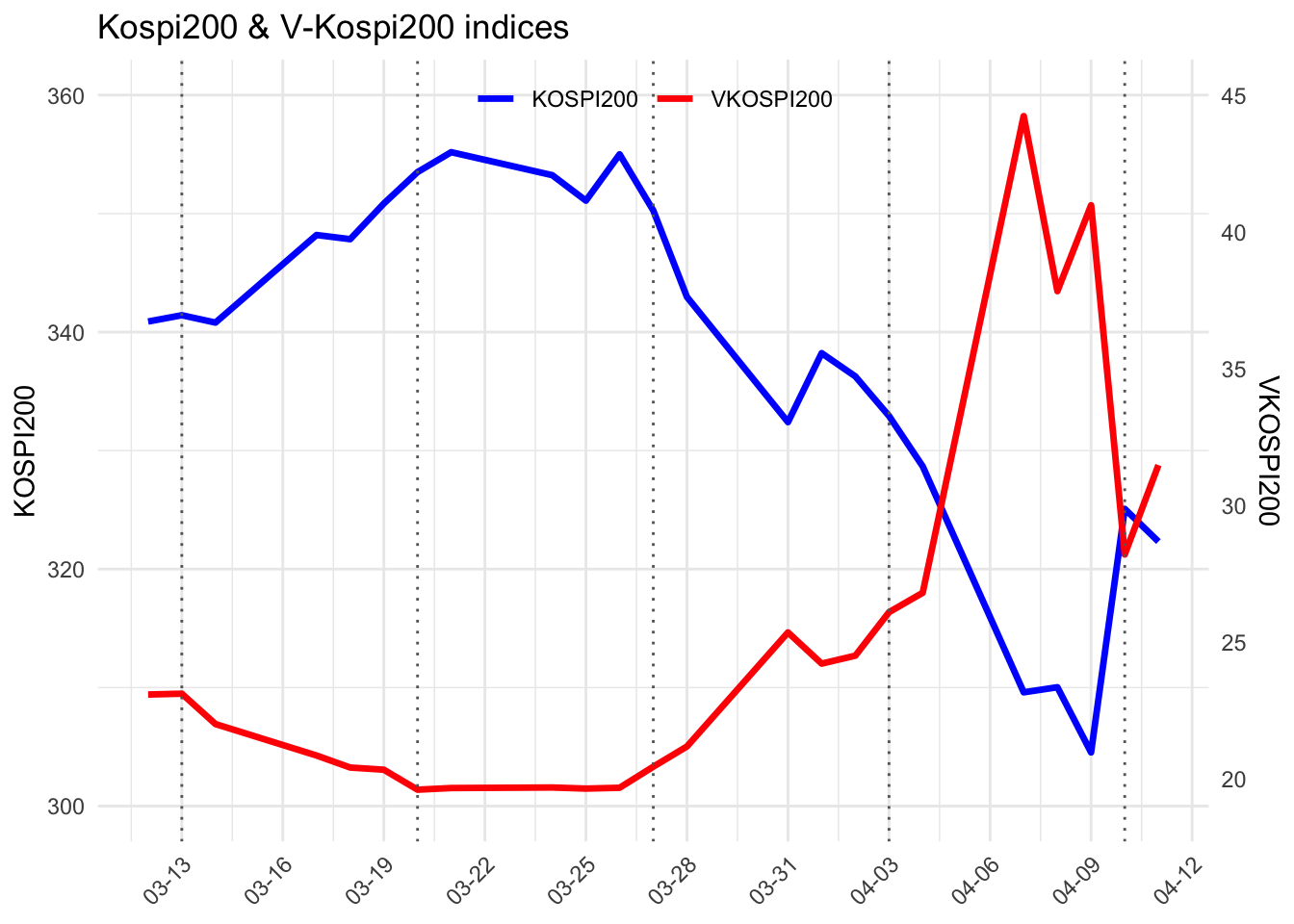

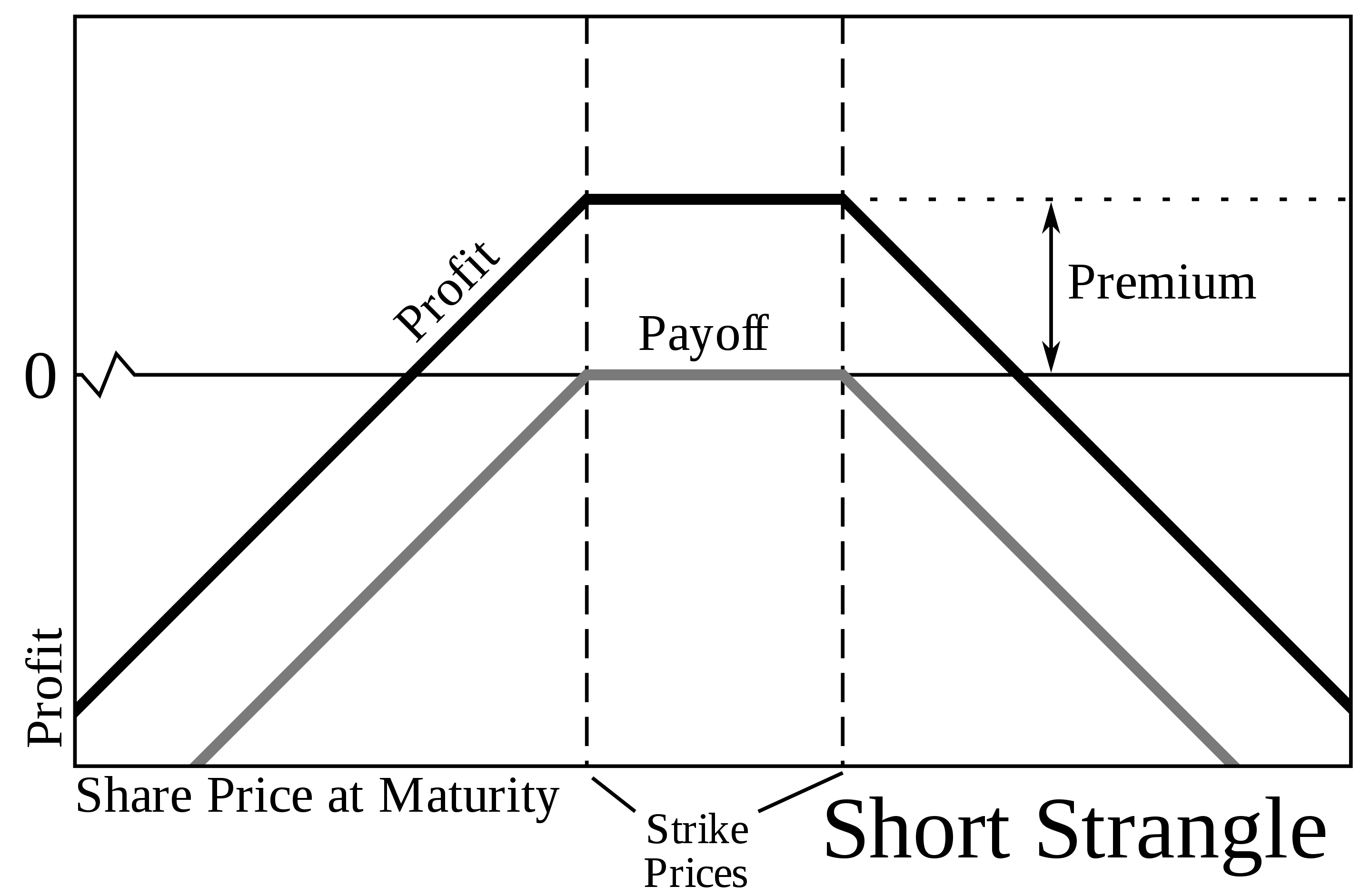

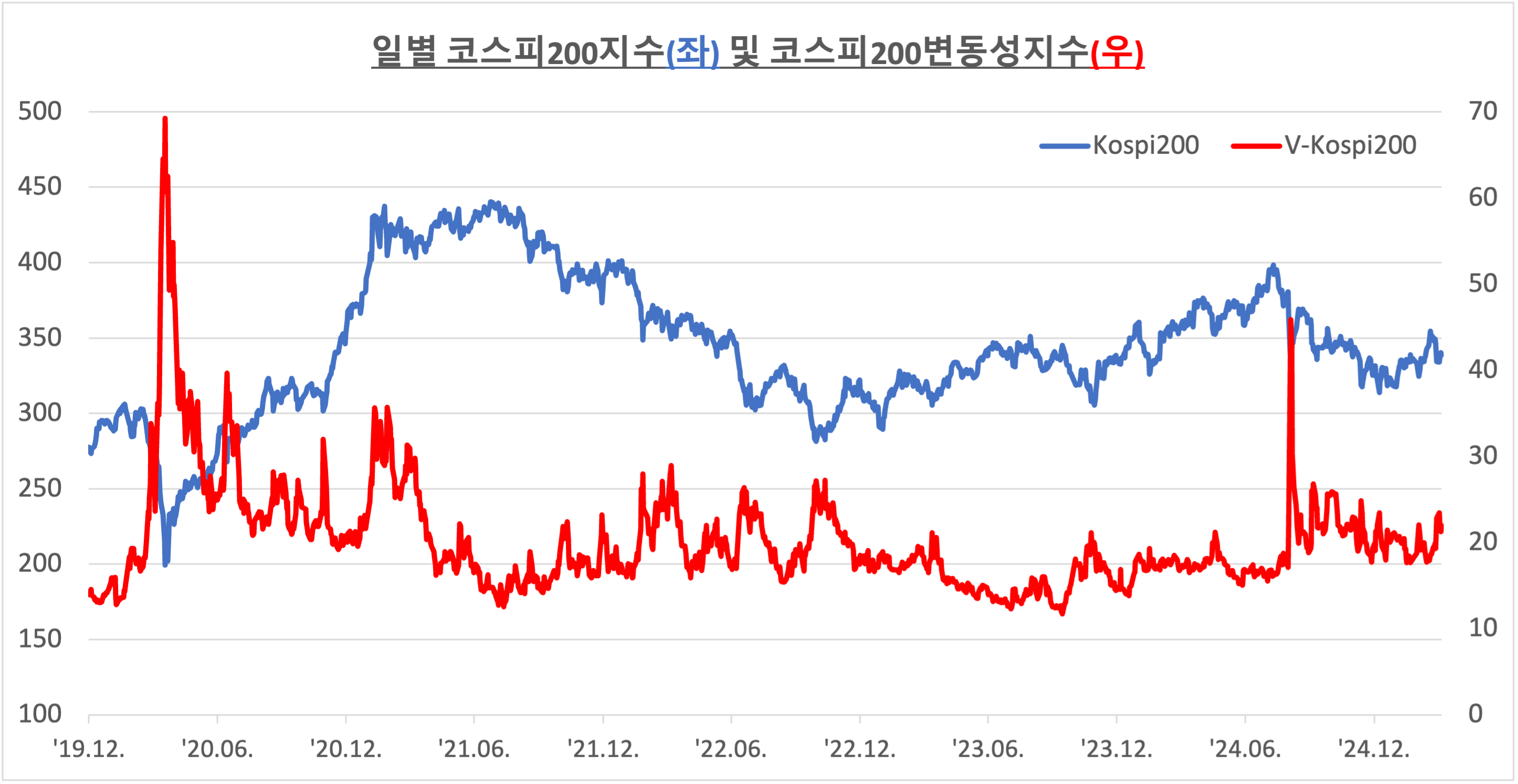

# 코스피200 변동성 조정 위클리 양매도 전략 {.unnumbered} ```{r} #| echo: false #| eval: true #| warning: false #| error: false #| output: false rm (list= ls ())library (tidyverse)library (knitr)library (patchwork)# 1. 원본데이터 준비 <- read_csv ("data/options_data.csv" ) %>% tibble ()<- read_csv ("data/idx_data.csv" ) %>% tibble ()<- read_csv ("data/mmf.csv" ) %>% tibble ()# 2-1. 데이터 전처리 : KRX openAPI 옵션데이터 전처리 <- options_raw %>% # K200, WK200 이외의 옵션 제외 filter (substr (PROD_NM,1 ,3 )== "코스피" ) %>% # 종가가 없는 경우 익일 기준가격(이론가격) 사용 mutate (PRICE = as.double (if_else (TDD_CLSPRC== "-" ,NXTDD_BAS_PRC,TDD_CLSPRC))) %>% drop_na (PRICE) %>% select (BAS_DD,ISU_NM,PRICE,ACC_TRDVOL) %>% separate (ISU_NM, into= c ("PROD" ,"RGHT" ,"EXP" ,"EXER_PRC" ), sep= ' ' ) %>% mutate (EXER_PRC= as.double (EXER_PRC),EXPMM= if_else (PROD== "코스피200" ,substr (EXP,3 ,6 ),substr (EXP,1 ,4 )),EXPWW= if_else (PROD== "코스피200" ,2 ,as.integer (substr (EXP,6 ,6 )))) %>% filter (EXER_PRC> min (idx_raw$ KOSPI200)* 0.85 ,< max (idx_raw$ KOSPI200)* 1.15 ,!= "코스피위클리M" ) %>% # 월요일 만기 위클리옵션 제외 mutate (PRIOR= as.integer (EXPMM)* 10 + EXPWW) # 만기가 짧은 순으로 우선순위 부여 # 2-2. 데이터 전처리 : 옵션 만기일 데이터 생성 <- options %>% distinct (.,BAS_DD, PRIOR) %>% arrange (PRIOR, desc (BAS_DD)) %>% group_by (PRIOR) %>% slice (1 ) %>% ungroup () %>% distinct (BAS_DD) %>% arrange (desc (BAS_DD)) %>% filter (BAS_DD< 20241231 , BAS_DD> 20200101 )# 2-3. 데이터 전처리 : KRX 정보데이터시스템 K200 및 V-K200지수 전처리 <- idx_raw %>% arrange (BAS_DD) %>% mutate (LAG_K200= lag (KOSPI200),LAG_VK200= lag (VKOSPI200))= idx_data %>% left_join (mmf_raw, by= "BAS_DD" ) %>% mutate (RATE= (KOSPI200- LAG_K200)/ LAG_K200,YEAR = substr (BAS_DD, 1 , 4 ),YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YEAR, YM) %>% summarise (RATE_K200 = if_else (is.na (prod (1 + RATE)),0 ,prod (1 + RATE)),MMF = mean (MMF)/ 100 ,.groups = "drop" ) %>% ungroup ()# 3-1. 포트폴리오 구성 : VW양매도 포트폴리오 기초정보 생성 <- target_date %>% left_join (options, by= "BAS_DD" ) %>% distinct (BAS_DD,PRIOR) %>% arrange (desc (BAS_DD),PRIOR) %>% group_by (BAS_DD) %>% # 만기가 도래하는 옵션을 제외하고 우선순위가 높은 옵션 선택 slice (2 ) %>% ungroup () %>% arrange (desc (BAS_DD)) %>% left_join (idx_data, by= "BAS_DD" ) %>% left_join (mmf_raw, by= "BAS_DD" ) %>% # 옵션 보유기간 및 단기금리(MMF) 계산 mutate (DIFF_DAY= as.integer (ymd (lag (BAS_DD))- ymd (BAS_DD)),MMF= MMF* 0.01 ) %>% # 옵션 보유기간에 해당하는 시장기대변동성 계산(V-K200활용) mutate (VOL= LAG_VK200* sqrt (DIFF_DAY)/ sqrt (365 )/ 100 ) %>% # 변동성에 따른 옵션 행사가격 상단(2.5단위 올림) 및 하단(2.5단위 내림) 계산 mutate (TARGET_C_K= ceiling (KOSPI200* (1 + VOL)* 0.4 )/ 0.4 ,TARGET_P_K= floor (KOSPI200* (1 - VOL)* 0.4 )/ 0.4 ) %>% drop_na (DIFF_DAY) %>% select (BAS_DD,VOL,DIFF_DAY,MMF,KOSPI200,LAG_VK200,PRIOR,TARGET_C_K,TARGET_P_K)# 3-2. 포트폴리오 구성 : VW양매도 포트폴리오 거래대상 옵션 정보 생성 <- target_info %>% select (BAS_DD, PRIOR, TARGET_C_K, TARGET_P_K) %>% pivot_longer (cols= c ("TARGET_C_K" ,"TARGET_P_K" ),names_to = "GRP" , values_to = "EXER_PRC" ) %>% mutate (RGHT= substr (GRP,8 ,8 )) %>% left_join (options,by= c ("BAS_DD" ,"PRIOR" ,"RGHT" ,"EXER_PRC" )) %>% select (BAS_DD,GRP,PRICE,ACC_TRDVOL) %>% pivot_wider (names_from = "GRP" , values_from = c ("PRICE" ,"ACC_TRDVOL" ))# 원금 100억원 가정 = 10000 * 10000 * 100 # 4. 포트폴리오 구현 : VW양매도 전략을 구현하여 일자별 손익 계산 <- target_info %>% left_join (target_options,by= "BAS_DD" ) %>% arrange (BAS_DD) %>% # 원금에 따른 옵션 매도수량 계산 mutate (SELL_AMT= cash/ 250000 / KOSPI200) %>% # 옵션 프리미엄(매도수익)) 계산 mutate (PREMIUM= SELL_AMT* (PRICE_TARGET_C_K+ PRICE_TARGET_P_K)* 250000 ) %>% # 원금 및 프리미엄의 MMF 이자수익 및 권리행사손실 계산 mutate (INTEREST= (cash+ replace_na (PREMIUM,0 ))* MMF* DIFF_DAY/ 365 ,EXERCISE= (if_else (lead (KOSPI200)- TARGET_C_K> 0 ,lead (KOSPI200)- TARGET_C_K,0 )+ if_else (TARGET_P_K- lead (KOSPI200)> 0 ,TARGET_P_K- lead (KOSPI200),0 ))* 250000 * SELL_AMT) %>% # 주단위 포트폴리오 손익 계산(원금 100억 가정, 당일 투자시 다음주 실현손익을 의미) mutate (REVENUE= PREMIUM+ INTEREST- EXERCISE) %>% # 거래대상 옵션이 상장되어있지 않은 경우, MMF수익만 고려 mutate (REVENUE= if_else (is.na (REVENUE),INTEREST,REVENUE)) %>% mutate (RATE= REVENUE/ cash) # 주단위 포트폴리오 수익률 # 5. 비교군 포트폴리오 생성 : 월별 5% OTM 양매도 전략 <- options %>% filter (PROD== "코스피200" )# 옵션 만기일(매달) 생성 <- options2 %>% distinct (.,BAS_DD, PRIOR) %>% arrange (PRIOR, desc (BAS_DD)) %>% group_by (PRIOR) %>% slice (1 ) %>% ungroup () %>% distinct (BAS_DD) %>% arrange (desc (BAS_DD)) %>% filter (BAS_DD< 20241231 , BAS_DD> 20200101 )# 일반 양매도 포트폴리오 기본 정보 생성 <- target_date2 %>% left_join (options2, by= "BAS_DD" ) %>% distinct (BAS_DD,PRIOR) %>% arrange (desc (BAS_DD),PRIOR) %>% group_by (BAS_DD) %>% # 만기가 도래하는 옵션을 제외하고 우선순위가 높은 옵션 선택 slice (2 ) %>% ungroup () %>% arrange (desc (BAS_DD)) %>% left_join (idx_data, by= "BAS_DD" ) %>% left_join (mmf_raw, by= "BAS_DD" ) %>% # 옵션 보유기간 및 단기금리(MMF) 계산 mutate (DIFF_DAY= as.integer (ymd (lag (BAS_DD))- ymd (BAS_DD)),MMF= MMF* 0.01 ,VOL= 0.05 ) %>% # 변동성에 따른 옵션 행사가격 상단(2.5단위 올림) 및 하단(2.5단위 내림) 계산 mutate (TARGET_C_K= ceiling (KOSPI200* (1 + VOL)* 0.4 )/ 0.4 ,TARGET_P_K= floor (KOSPI200* (1 - VOL)* 0.4 )/ 0.4 ) %>% mutate (DIFF_DAY= if_else (is.na (DIFF_DAY),28 ,DIFF_DAY)) %>% select (BAS_DD,VOL,DIFF_DAY,MMF,KOSPI200,LAG_VK200,PRIOR,TARGET_C_K,TARGET_P_K)# 일반 양매도 포트폴리오 거래대상 옵션 <- target_info2 %>% select (BAS_DD, PRIOR, TARGET_C_K, TARGET_P_K) %>% pivot_longer (cols= c ("TARGET_C_K" ,"TARGET_P_K" ),names_to = "GRP" , values_to = "EXER_PRC" ) %>% mutate (RGHT= substr (GRP,8 ,8 )) %>% left_join (options2,by= c ("BAS_DD" ,"PRIOR" ,"RGHT" ,"EXER_PRC" )) %>% select (BAS_DD,GRP,PRICE,ACC_TRDVOL) %>% pivot_wider (names_from = "GRP" , values_from = c ("PRICE" ,"ACC_TRDVOL" ))# 일반 양매도 포트폴리오 구현 <- target_info2 %>% left_join (target_options2,by= "BAS_DD" ) %>% arrange (BAS_DD) %>% # 원금에 따른 옵션 매도수량 계산 mutate (SELL_AMT= cash/ 250000 / KOSPI200) %>% # 옵션 프리미엄(매도수익)) 계산 mutate (PREMIUM= SELL_AMT* (PRICE_TARGET_C_K+ PRICE_TARGET_P_K)* 250000 ) %>% # 원금 및 프리미엄의 MMF 이자수익 및 권리행사손실 계산 mutate (INTEREST= (cash+ replace_na (PREMIUM,0 ))* MMF* DIFF_DAY/ 365 ,EXERCISE= (if_else (lead (KOSPI200)- TARGET_C_K> 0 ,lead (KOSPI200)- TARGET_C_K,0 )+ if_else (TARGET_P_K- lead (KOSPI200)> 0 ,TARGET_P_K- lead (KOSPI200),0 ))* 250000 * SELL_AMT) %>% mutate (EXERCISE= if_else (is.na (EXERCISE),0 ,EXERCISE)) %>% # 주단위 포트폴리오 손익 계산(원금 100억 가정, 당일 투자시 다음주 실현손익을 의미) mutate (REVENUE= PREMIUM+ INTEREST- EXERCISE) %>% # 거래대상 옵션이 상장되어있지 않은 경우, MMF수익만 고려 mutate (REVENUE= if_else (is.na (REVENUE),INTEREST,REVENUE)) %>% mutate (RATE= REVENUE/ cash) # 주단위 포트폴리오 수익률 # 6. 성과분석 : VW양매도 포트폴리오 <- portfolio %>% drop_na (PREMIUM, EXERCISE) %>% mutate (YEAR = substr (BAS_DD, 1 , 4 ),YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YEAR, YM) %>% summarise (PREMIUM = sum (PREMIUM),INTEREST = sum (INTEREST),EXERCISE = sum (EXERCISE),REVENUE = sum (REVENUE),RATE = prod (1 + RATE),.groups = "drop" ) %>% ungroup ()# 6. 성과분석 : 일반 양매도 포트폴리오 <- portfolio2 %>% drop_na (PREMIUM, EXERCISE) %>% mutate (YEAR = substr (BAS_DD, 1 , 4 ),YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YEAR, YM) %>% summarise (PREMIUM = sum (PREMIUM),INTEREST = sum (INTEREST),EXERCISE = sum (EXERCISE),REVENUE = sum (REVENUE),RATE = prod (1 + RATE),.groups = "drop" ) %>% ungroup ()# 시각화 등 <- performance %>% arrange (YM) %>% left_join (K200_portfolio,by= c ("YEAR" ,"YM" )) %>% mutate (CUM_RATE = cumprod (RATE) * 100 - 100 ,CUM_RATE_K200 = cumprod (RATE_K200) * 100 - 100 ) %>% bind_rows (tibble (YM= ym (201912 ),CUM_RATE= 0 ,CUM_RATE_K200= 0 ))<- performance2 %>% arrange (YM) %>% left_join (K200_portfolio,by= c ("YEAR" ,"YM" )) %>% mutate (CUM_RATE = cumprod (RATE) * 100 - 100 ,CUM_RATE_K200 = cumprod (RATE_K200) * 100 - 100 ) %>% bind_rows (tibble (YM= ym (201912 ),CUM_RATE= 0 ,CUM_RATE_K200= 0 ))<- graph1_1 %>% inner_join (graph1_2, by = "YM" , suffix = c ("_1" , "_2" )) %>% mutate (REVENUE_DIFF = (REVENUE_1 - REVENUE_2) / 1e8 )<- performance %>% arrange (YM) %>% left_join (K200_portfolio,by= c ("YEAR" ,"YM" )) %>% filter (as.integer (YEAR) > 2021 ) %>% mutate (CUM_RATE = cumprod (RATE) * 100 - 100 ,CUM_RATE_K200 = cumprod (RATE_K200) * 100 - 100 ) %>% bind_rows (tibble (YM= ym (202112 ),CUM_RATE= 0 ,CUM_RATE_K200= 0 ))<- performance2 %>% arrange (YM) %>% left_join (K200_portfolio,by= c ("YEAR" ,"YM" )) %>% filter (as.integer (YEAR) > 2021 ) %>% mutate (CUM_RATE = cumprod (RATE) * 100 - 100 ,CUM_RATE_K200 = cumprod (RATE_K200) * 100 - 100 ) %>% bind_rows (tibble (YM= ym (202112 ),CUM_RATE= 0 ,CUM_RATE_K200= 0 ))<- graph2_1 %>% inner_join (graph2_2, by = "YM" , suffix = c ("_1" , "_2" )) %>% mutate (REVENUE_DIFF = (REVENUE_1 - REVENUE_2) / 1e8 )<- portfolio %>% mutate (YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YM) %>% summarise (TargetVol= mean (VOL),Kospi200= mean (KOSPI200)) %>% ungroup ()= ggplot () + geom_line (data = graph1_1, aes (x = YM, y = CUM_RATE, color = "Vol-adj. Weekly" ), size = 1 ) + geom_point (data = graph1_1, aes (x = YM, y = CUM_RATE, color = "Vol-adj. Weekly" ), shape = 16 , size = 2 ) + geom_line (data = graph1_2, aes (x = YM, y = CUM_RATE, color = "5% OTM Monthly" ), size = 1 ) + geom_point (data = graph1_2, aes (x = YM, y = CUM_RATE, color = "5% OTM Monthly" ), shape = 16 , size = 2 ) + geom_line (data = graph1_1, aes (x = YM, y = CUM_RATE_K200, color = "Kospi 200" ), size = 1 , alpha= 0.7 ) + geom_point (data = graph1_1, aes (x = YM, y = CUM_RATE_K200, color = "Kospi 200" ), shape = 16 , size = 2 ,alpha= 0.7 ) + geom_bar (data = graph1_3, aes (x = YM, y = REVENUE_DIFF * 3 ),stat = "identity" , alpha = 0.5 , fill = "gray" ) + scale_x_date (date_breaks = "1 year" , date_labels = "%Y" ) + scale_y_continuous (limits = c (- 30 , 50 ), breaks = seq (- 30 , 50 , 10 ), labels = scales:: number_format (accuracy = 0.1 ),sec.axis = sec_axis (~ . / 3 , name = "Overperform (100M)" , breaks = c (- 10 , - 5 , 0 , 5 , 10 ), labels = c ("-10" , "-5" , "0" , "5" , "10" ))) + scale_color_manual (values = c ("Vol-adj. Weekly" = "red" , "5% OTM Monthly" = "blue" , "Kospi 200" = "Green" )) + labs (x = NULL , y = "Cumulative Return (%)" , color = "" ) + theme_minimal () + theme (legend.position = c (0.4 , 0.93 ), legend.direction = "horizontal" )= ggplot () + geom_line (data = graph2_1, aes (x = YM, y = CUM_RATE, color = "Vol-adj. Weekly" ), size = 1 ) + geom_point (data = graph2_1, aes (x = YM, y = CUM_RATE, color = "Vol-adj. Weekly" ), shape = 16 , size = 2 ) + geom_line (data = graph2_2, aes (x = YM, y = CUM_RATE, color = "5% OTM Monthly" ), size = 1 ) + geom_point (data = graph2_2, aes (x = YM, y = CUM_RATE, color = "5% OTM Monthly" ), shape = 16 , size = 2 ) + geom_line (data = graph2_1, aes (x = YM, y = CUM_RATE_K200, color = "Kospi 200" ), size = 1 , alpha= 0.7 ) + geom_point (data = graph2_1, aes (x = YM, y = CUM_RATE_K200, color = "Kospi 200" ), shape = 16 , size = 2 ,alpha= 0.7 ) + geom_bar (data = graph2_3, aes (x = YM, y = REVENUE_DIFF * 3 ),stat = "identity" , alpha = 0.5 , fill = "gray" ) + scale_x_date (date_breaks = "1 year" , date_labels = "%Y" ) + scale_y_continuous (limits = c (- 30 , 20 ), breaks = seq (- 30 , 30 , 10 ), labels = scales:: number_format (accuracy = 0.1 ),sec.axis = sec_axis (~ . / 3 , name = "Overperform (100M)" , breaks = c (- 10 , - 5 , 0 , 5 , 10 ), labels = c ("-10" , "-5" , "0" , "5" , "10" ))) + scale_color_manual (values = c ("Vol-adj. Weekly" = "red" , "5% OTM Monthly" = "blue" , "Kospi 200" = "Green" )) + labs (x = NULL , y = "Cumulative Return (%)" , color = "" ) + theme_minimal () + theme (legend.position = c (0.4 , 0.93 ), legend.direction = "horizontal" )= ggplot () + geom_line (data = graph3_1, aes (x = YM, y = Kospi200, color = "Kospi 200" ), size = 1 ) + geom_point (data = graph3_1, aes (x = YM, y = Kospi200, color = "Kospi 200" ), shape = 16 , size = 2 ) + geom_bar (data = graph3_1, aes (x = YM, y = TargetVol * 7000 ),stat = "identity" , alpha = 0.7 , fill = "blue" ) + geom_hline (yintercept = 200 , size= 0.5 , color = "black" , alpha= 0.5 )+ scale_x_date (date_breaks = "1 year" , date_labels = "%Y" ) + scale_y_continuous (limits = c (0 , 500 ), breaks = seq (100 , 500 , 100 ),sec.axis = sec_axis (~ . / 7000 , name = "Strike Range(Monthly)" , breaks = c (0 , 0.025 ,0.05 ,0.075 , 0.1 ), labels = c ("0" ,"5%" , "10%" ,"15%" , "20%" ))) + scale_color_manual (values = c ("Kospi 200" = "red" )) + labs (x = NULL , y = "Kospi 200" , color = "" ) + theme_minimal () + theme (legend.position = c (0.1 , 0.93 ), legend.direction = "horizontal" )# 요약표 1 : VW포트폴리오 <- portfolio %>% drop_na (PREMIUM, EXERCISE) %>% mutate (YEAR = substr (BAS_DD, 1 , 4 ),CNT= 1 ,NO= if_else (EXERCISE== 0 ,1 ,0 )) %>% group_by (YEAR) %>% summarise (Expiry = sum (CNT),NoExercise = round (sum (NO)/ sum (CNT),2 ),Premium = round (mean (PREMIUM)/ 10000 ,0 ),Interest = round (mean (INTEREST)/ 10000 ,0 ),Loss = round (mean (EXERCISE)/ 10000 ,0 ),Revenue = round (mean (REVENUE)/ 10000 ,0 ),Return = round (prod (1 + RATE)- 1 ,2 ),.groups = "drop" ) %>% left_join (K200_portfolio %>% group_by (YEAR) %>% summarise (Return_K200= round (prod (RATE_K200)- 1 ,2 )),by= "YEAR" )# 요약표 2 : 일반 포트폴리오 <- portfolio2 %>% drop_na (PREMIUM, EXERCISE) %>% mutate (YEAR = substr (BAS_DD, 1 , 4 ),CNT= 1 ,NO= if_else (EXERCISE== 0 ,1 ,0 )) %>% group_by (YEAR) %>% summarise (Expiry = sum (CNT),NoExercise = round (sum (NO)/ sum (CNT),2 ),Premium = round (mean (PREMIUM)/ 10000 ,0 ),Interest = round (mean (INTEREST)/ 10000 ,0 ),Loss = round (mean (EXERCISE)/ 10000 ,0 ),Revenue = round (mean (REVENUE)/ 10000 ,0 ),Return = round (prod (1 + RATE)- 1 ,2 ),.groups = "drop" ) %>% left_join (K200_portfolio %>% group_by (YEAR) %>% summarise (Return_K200= round (prod (RATE_K200)- 1 ,2 )),by= "YEAR" )# 요약표 3 : 포트폴리오 변동성 비교 <- graph1_1 %>% group_by (YEAR) %>% summarise (Vol= round (sd (RATE)* sqrt (12 ),2 ),Vol_K200= round (sd (RATE_K200)* sqrt (12 ),2 ))<- graph1_2 %>% group_by (YEAR) %>% summarise (Vol= round (sd (RATE)* sqrt (12 ),2 ))<- table1 %>% select (YEAR,Return,Return_K200) %>% left_join (Vol1, by= "YEAR" ) %>% mutate (Return_main= Return,Vol_main= Vol) %>% select (YEAR, Return_main,Vol_main,Return_K200,Vol_K200) %>% left_join (table2 %>% select (YEAR,Return) %>% left_join (Vol2, by= "YEAR" ) %>% mutate (Return_sub= Return,Vol_sub= Vol) %>% select (YEAR,Return_sub,Vol_sub), by= "YEAR" ) %>% select (YEAR, Return_main, Return_sub, Return_K200, Vol_main, Vol_sub, Vol_K200)``` ## 1. 개요 ## 2. 배경지식 ### 양매도 (Short strangle)  {fig-align="center" width="150mm" height="50mm"}#### 양매도 전략 예시 1. 현재 코스피200지수를 기준으로 ATM+5%의 콜옵션과 ATM-5%의 풋옵션을 매도 (프리미엄 수익 발생)2. 다음달 만기일이 되면, 옵션은 청산(권리행사시 손실)되고 다시 ATM $\pm$ 5%의 콜,풋옵션을 매도1. 행사가격 범위가 고정되어있어 변동성 확대시 손실 가능성이 커지고, 변동성 축소시 프리미엄 수익이 크게 감소2. 옵션 교체주기가 1개월로, 그간 지수의 하락이 누적된다면 손실이 과도하게 커질 수 있음 (유동성 리스크)### 코스피200 변동성지수 (V-Kospi200 index) #### 주요 특징 - **시장 심리 반영**: 투자자들의 불안 심리를 반영하며, '공포 지수(Fear Index)'라고도 불림- **옵션 가격 기반**: 코스피200 옵션 가격 기반의 내재변동성을 통해 산출되며, 여기에는 투자자들의 기대가 반영 {fig-align="center" width="70%"}### 코스피200 위클리옵션 #### 주요 특징 - **세밀한 거래 지원**: 매주 월/목요일에 만기가 도래하여 단기적인 시장 변동에 대한 투자 및 위험 관리에 유리- **다양한 투자 전략 활용:** 단기적인 시장 예측을 기반으로 다양한 투자 전략을 구사할 수 있습니다.## 3. 전략 소개 및 구현 ### 전략 개요 1. 옵션의 교체주기를 "매월" -\> "매주" 단위로 세분화2. 행사가격의 범위를 고정하는 것이 아니라 매 옵션 매도시점마다 시장 변동성을 고려하여 조정\*\* 하여 구현할 계획입니다.### 행사가격 범위 설정방법 - 시장의 예상 변동성(V-Kospi200)이 연 15% 이상 -\> 행사가격 범위를 기존보다 넓게 설정하여 손실 가능성 축소- 시장의 예상 변동성이 연 15% 미만 -\> 행사가격 범위를 기존보다 좁게 설정하여 프리미엄 수익 극대화### 포트폴리오 구성 방법 1. 전일 V-Kospi200 지수를 주단위로 환산하여 예상변동성($\hat\sigma=(VKospi200\times \sqrt{day})/\sqrt{365}$) 산출2. 예상변동성을 당일 Kospi200지수에 적용하여 행사가격 상하단(ATM $\pm\hat\sigma$을 2.5pt 단위로 올림/내림) 산출3. 당일 Kospi200지수 및 승수(25만)를 적용, 옵션 매도수량($Q_{sell}=nominal/(kospi200\times multiplier)$) 산출4. 행사가격 상단 콜옵션, 하단 풋옵션 매도 ($Premium=(call price+put price)\times Q_{sell}\times multiplier$)5. 원금과 매도수익을 다음주 만기일까지 MMF에 투자 ($Interest=(nominal+Premium)\times MMF \times \frac{day}{365}$)6. 다음주 만기일이 되면, 권리행사 손실을 포함하여 최종손익 산출($Revenue=Premium+Interest-Exercise$) - Kospi200 \> 행사가격 상단, 콜옵션에서 손실 발생($Exercise=(Kospi200-Strike_{call})\times multiplier$) - Kospi200 \< 행사가격 하단, 풋옵션에서 손실 발생($Exercise=(Strike_{put}-Kospi200)\times multiplier$) - 이외의 경우, 권리행사되지 않아 옵션 포지션 청산($Exercise=0$)7. 주간 최종손익을 정산($nominal_{new}=nominal_{old}+Revenue$)하고, 투자종료시점까지 1. \~ 6. 과정을 반복## 3. Backtesting ### 데이터 수집 및 전처리, 포트폴리오 구현 ``` 한국거래소 정보데이터시스템(data.krx.co.kr) : 코스피200 및 V-Kospi200지수 한국거래소 OpenAPI(openapi.krx.co.kr) : 코스피200옵션 및 위클리옵션 종목별 가격 한국은행 경제통계시스템(ecos.bok.or.kr) : 일별 MMF(7일) 금리 ```  {fig-align="center" width="60%"}```{python} import requests; import json= 'http://data-dbg.krx.co.kr/svc/sample/apis/drv/opt_bydd_trd?basDd=20250312' = {'AUTH_KEY' : '74D1B99DFBF345BBA3FB4476510A4BED4C78D13A' }= requests.get(url= url, headers= headers); res.text``` 1. **포트폴리오 기본 정보** : 옵션 만기일(매주), 옵션 보유일, MMF금리, Kospi200, 전일 V-K200, 거래대상옵션 정보```{r} #| echo: false kable (head (target_info))``` 2. **거래대상옵션 정보** : 포트폴리오 기본 정보에 대응되는 거래대상옵션의 종가, 거래량(0인 경우 제외)```{r} #| echo: false kable (head (target_options))``` ```{r} #| echo: false kable (portfolio %>% select (BAS_DD,VOL,SELL_AMT,PREMIUM,INTEREST,EXERCISE,REVENUE,RATE) %>% head ())``` ```{r} #| echo: false #| warning: false ``` ### Backtesting 성과 ```{r} #| echo: false kable (table1)``` ```{r} #| echo: false kable (table2)``` 1. 옵션 매도주기 축소(월간 $\rightarrow$ 주간) : **현금흐름 개선 및 프리미엄 수익 극대화**- VW양매도 포트폴리오는 연평균 50회의 수익이 발생하는 반면, 일반 양매도 포트폴리오는 12회(월1회) 발생.- 1회 발생 수익은 4배 미만으로 감소하여 평균 수익이 증가하였고, 수익주기가 짧아지면서 현금유동성 개선2. 행사가격 범위 조정(5% $\rightarrow$ $\sigma$연동) : **포트폴리오 안정성 증가 및 리스크 축소**- 일반 양매도 전략의 손실발생비율(권리행사비율)은 시장 상황에 따라 0\~50%까지 큰 폭으로 변동- 반면, 본 포트폴리오는 행사가격 범위를 변동성 수준에 조정하므로 비율이 10\~30%수준으로 안정화- 손실에 대한 예측가능성 및 포트폴리오 변동성이 개선되었으며 1회 손실도 감내 가능한 수준으로 축소3. **소결 : VW양매도 전략은 수익률, 리스크 측면에서 코스피200지수 및 일반 양매도 전략을 Outperform**```{r} #| echo: false #| warning: false ``` ```{r} #| echo: false #| warning: false ``` ```{r} #| echo: false #| warning: false kable (table3)``` ### 한계점 - 당일 장중 지수를 사용할 수 있겠으나 종가보다 신뢰성이 높다고 보기 어렵고, 당일 종가는 매도시점에서 확인 불가- 보유기간 중 V-Kospi200의 변동에 따라 옵션 행사가격을 리밸런싱하면 보다 정확히 변동성을 반영할 수 있으나, 잦은 거래로 인해 수반되는 비용이 급증- 시장 변동성이 적절히 반영되지 않는 경우, 프리미엄 수익성이 낮아지고 옵션 권리행사 위험이 증가할 수 있음- 수수료/유동성 등으로 인해 자주 옵션을 매도하는 전략 특성상 거래비용 상승이 수반됨- 월물 옵션 대비 위클리옵션의 유동성이 낮아, 변동성 확대 국면에서 원하는 위클리옵션의 거래가 없을 수 있음## 4. 포트폴리오 검증 ('25.3.13 ~ 4.10) ```{r} #| echo: false #| eval: true #| warning: false #| error: false #| output: false rm (list= ls ())library (tidyverse)library (knitr)library (patchwork)# 1. 원본데이터 준비 <- read_csv ("data/options_data_test.csv" ) %>% tibble ()<- read_csv ("data/idx_data_test.csv" ) %>% tibble ()<- read_csv ("data/mmf_test.csv" ) %>% tibble ()# 2-1. 데이터 전처리 : KRX openAPI 옵션데이터 전처리 <- options_raw %>% # K200, WK200 이외의 옵션 제외 filter (substr (PROD_NM,1 ,3 )== "코스피" ) %>% # 종가가 없는 경우 익일 기준가격(이론가격) 사용 mutate (PRICE = as.double (if_else (TDD_CLSPRC== "-" ,NXTDD_BAS_PRC,TDD_CLSPRC))) %>% drop_na (PRICE) %>% select (BAS_DD,ISU_NM,PRICE,ACC_TRDVOL) %>% separate (ISU_NM, into= c ("PROD" ,"RGHT" ,"EXP" ,"EXER_PRC" ), sep= ' ' ) %>% mutate (EXER_PRC= as.double (EXER_PRC),EXPMM= if_else (PROD== "코스피200" ,substr (EXP,3 ,6 ),substr (EXP,1 ,4 )),EXPWW= if_else (PROD== "코스피200" ,2 ,as.integer (substr (EXP,6 ,6 )))) %>% filter (EXER_PRC> min (idx_raw$ KOSPI200)* 0.85 ,< max (idx_raw$ KOSPI200)* 1.15 ,!= "코스피위클리M" ) %>% # 월요일 만기 위클리옵션 제외 mutate (PRIOR= as.integer (EXPMM)* 10 + EXPWW) # 만기가 짧은 순으로 우선순위 부여 # 2-2. 데이터 전처리 : 옵션 만기일 데이터 생성 <- options %>% distinct (.,BAS_DD, PRIOR) %>% arrange (PRIOR, desc (BAS_DD)) %>% group_by (PRIOR) %>% slice (1 ) %>% ungroup () %>% distinct (BAS_DD) %>% arrange (desc (BAS_DD)) %>% filter (BAS_DD< 20250411 )# 2-3. 데이터 전처리 : KRX 정보데이터시스템 K200 및 V-K200지수 전처리 <- idx_raw %>% arrange (BAS_DD) %>% mutate (LAG_K200= lag (KOSPI200),LAG_VK200= lag (VKOSPI200))= idx_data %>% left_join (mmf_raw, by= "BAS_DD" ) %>% mutate (RATE= (KOSPI200- LAG_K200)/ LAG_K200,YEAR = substr (BAS_DD, 1 , 4 ),YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YEAR) %>% filter (is.na (RATE)== FALSE ) %>% summarise (RATE_K200 = prod (1 + RATE),MMF = mean (MMF)/ 100 ,.groups = "drop" ) %>% ungroup ()# 3-1. 포트폴리오 구성 : VW양매도 포트폴리오 기초정보 생성 <- target_date %>% left_join (options, by= "BAS_DD" ) %>% distinct (BAS_DD,PRIOR) %>% arrange (desc (BAS_DD),PRIOR) %>% group_by (BAS_DD) %>% # 만기가 도래하는 옵션을 제외하고 우선순위가 높은 옵션 선택 slice (2 ) %>% ungroup () %>% arrange (desc (BAS_DD)) %>% left_join (idx_data, by= "BAS_DD" ) %>% left_join (mmf_raw, by= "BAS_DD" ) %>% # 옵션 보유기간 및 단기금리(MMF) 계산 mutate (DIFF_DAY= as.integer (ymd (lag (BAS_DD))- ymd (BAS_DD)),MMF= MMF* 0.01 ) %>% # 옵션 보유기간에 해당하는 시장기대변동성 계산(V-K200활용) mutate (VOL= LAG_VK200* sqrt (DIFF_DAY)/ sqrt (365 )/ 100 ) %>% # 변동성에 따른 옵션 행사가격 상단(2.5단위 올림) 및 하단(2.5단위 내림) 계산 mutate (TARGET_C_K= ceiling (KOSPI200* (1 + VOL)* 0.4 )/ 0.4 ,TARGET_P_K= floor (KOSPI200* (1 - VOL)* 0.4 )/ 0.4 ) %>% # drop_na(DIFF_DAY) %>% select (BAS_DD,VOL,DIFF_DAY,MMF,KOSPI200,LAG_VK200,PRIOR,TARGET_C_K,TARGET_P_K)# 3-2. 포트폴리오 구성 : VW양매도 포트폴리오 거래대상 옵션 정보 생성 <- target_info %>% select (BAS_DD, PRIOR, TARGET_C_K, TARGET_P_K) %>% pivot_longer (cols= c ("TARGET_C_K" ,"TARGET_P_K" ),names_to = "GRP" , values_to = "EXER_PRC" ) %>% mutate (RGHT= substr (GRP,8 ,8 )) %>% left_join (options,by= c ("BAS_DD" ,"PRIOR" ,"RGHT" ,"EXER_PRC" )) %>% select (BAS_DD,GRP,PRICE,ACC_TRDVOL) %>% pivot_wider (names_from = "GRP" , values_from = c ("PRICE" ,"ACC_TRDVOL" ))# 원금 100억원 가정 = 10000 * 10000 * 100 # 4. 포트폴리오 구현 : VW양매도 전략을 구현하여 일자별 손익 계산 <- target_info %>% left_join (target_options,by= "BAS_DD" ) %>% arrange (BAS_DD) %>% # 원금에 따른 옵션 매도수량 계산 mutate (SELL_AMT= cash/ 250000 / KOSPI200) %>% # 옵션 프리미엄(매도수익)) 계산 mutate (PREMIUM= SELL_AMT* (PRICE_TARGET_C_K+ PRICE_TARGET_P_K)* 250000 ) %>% # 원금 및 프리미엄의 MMF 이자수익 및 권리행사손실 계산 mutate (INTEREST= (cash+ replace_na (PREMIUM,0 ))* MMF* DIFF_DAY/ 365 ,EXERCISE= (if_else (lead (KOSPI200)- TARGET_C_K> 0 ,lead (KOSPI200)- TARGET_C_K,0 )+ if_else (TARGET_P_K- lead (KOSPI200)> 0 ,TARGET_P_K- lead (KOSPI200),0 ))* 250000 * SELL_AMT) %>% # 주단위 포트폴리오 손익 계산(원금 100억 가정, 당일 투자시 다음주 실현손익을 의미) mutate (REVENUE= PREMIUM+ INTEREST- EXERCISE) %>% # 거래대상 옵션이 상장되어있지 않은 경우, MMF수익만 고려 mutate (REVENUE= if_else (is.na (REVENUE),INTEREST,REVENUE)) %>% mutate (RATE= REVENUE/ cash,Group= "Vol-adj. Weekly" ) # 주단위 포트폴리오 수익률 # 5. 비교군 포트폴리오 생성 : 월별 5% OTM 양매도 전략 <- options %>% filter (PROD== "코스피200" )# 옵션 만기일(매달) 생성 <- options2 %>% distinct (.,BAS_DD, PRIOR) %>% arrange (PRIOR, desc (BAS_DD)) %>% group_by (PRIOR) %>% slice (1 ) %>% ungroup () %>% distinct (BAS_DD) %>% arrange (desc (BAS_DD)) %>% filter (BAS_DD< 20250411 )# 일반 양매도 포트폴리오 기본 정보 생성 <- target_date2 %>% left_join (options2, by= "BAS_DD" ) %>% distinct (BAS_DD,PRIOR) %>% arrange (desc (BAS_DD),PRIOR) %>% group_by (BAS_DD) %>% # 만기가 도래하는 옵션을 제외하고 우선순위가 높은 옵션 선택 slice (2 ) %>% ungroup () %>% arrange (desc (BAS_DD)) %>% left_join (idx_data, by= "BAS_DD" ) %>% left_join (mmf_raw, by= "BAS_DD" ) %>% # 옵션 보유기간 및 단기금리(MMF) 계산 mutate (DIFF_DAY= as.integer (ymd (lag (BAS_DD))- ymd (BAS_DD)),MMF= MMF* 0.01 ,VOL= 0.05 ) %>% # 변동성에 따른 옵션 행사가격 상단(2.5단위 올림) 및 하단(2.5단위 내림) 계산 mutate (TARGET_C_K= ceiling (KOSPI200* (1 + VOL)* 0.4 )/ 0.4 ,TARGET_P_K= floor (KOSPI200* (1 - VOL)* 0.4 )/ 0.4 ) %>% mutate (DIFF_DAY= if_else (is.na (DIFF_DAY),28 ,DIFF_DAY)) %>% select (BAS_DD,VOL,DIFF_DAY,MMF,KOSPI200,LAG_VK200,PRIOR,TARGET_C_K,TARGET_P_K)# 일반 양매도 포트폴리오 거래대상 옵션 <- target_info2 %>% select (BAS_DD, PRIOR, TARGET_C_K, TARGET_P_K) %>% pivot_longer (cols= c ("TARGET_C_K" ,"TARGET_P_K" ),names_to = "GRP" , values_to = "EXER_PRC" ) %>% mutate (RGHT= substr (GRP,8 ,8 )) %>% left_join (options2,by= c ("BAS_DD" ,"PRIOR" ,"RGHT" ,"EXER_PRC" )) %>% select (BAS_DD,GRP,PRICE,ACC_TRDVOL) %>% pivot_wider (names_from = "GRP" , values_from = c ("PRICE" ,"ACC_TRDVOL" ))# 일반 양매도 포트폴리오 구현 <- target_info2 %>% left_join (target_options2,by= "BAS_DD" ) %>% arrange (BAS_DD) %>% # 원금에 따른 옵션 매도수량 계산 mutate (SELL_AMT= cash/ 250000 / KOSPI200) %>% # 옵션 프리미엄(매도수익)) 계산 mutate (PREMIUM= SELL_AMT* (PRICE_TARGET_C_K+ PRICE_TARGET_P_K)* 250000 ) %>% # 원금 및 프리미엄의 MMF 이자수익 및 권리행사손실 계산 mutate (INTEREST= (cash+ replace_na (PREMIUM,0 ))* MMF* DIFF_DAY/ 365 ,EXERCISE= (if_else (lead (KOSPI200)- TARGET_C_K> 0 ,lead (KOSPI200)- TARGET_C_K,0 )+ if_else (TARGET_P_K- lead (KOSPI200)> 0 ,TARGET_P_K- lead (KOSPI200),0 ))* 250000 * SELL_AMT) %>% mutate (EXERCISE= if_else (is.na (EXERCISE),0 ,EXERCISE)) %>% # 주단위 포트폴리오 손익 계산(원금 100억 가정, 당일 투자시 다음주 실현손익을 의미) mutate (REVENUE= PREMIUM+ INTEREST- EXERCISE) %>% # 거래대상 옵션이 상장되어있지 않은 경우, MMF수익만 고려 mutate (REVENUE= if_else (is.na (REVENUE),INTEREST,REVENUE)) %>% mutate (RATE= REVENUE/ cash,Group= "Monthly" ) # 주단위 포트폴리오 수익률 <- portfolio %>% filter (BAS_DD!= 20250410 )<- portfolio2 %>% filter (BAS_DD!= 20250410 )<- portfolio %>% summarise (across (where (is.numeric), sum)) %>% mutate (Group= "Vol-adj. Weekly Sum" )# 요약표 4 : 검증 자료 <- portfolio %>% union_all (portfolio2) %>% union_all (portfolio3) %>% group_by (BAS_DD, Group) %>% summarise (Premium = round (mean (PREMIUM)/ 10000 ,0 ),Interest = round (mean (INTEREST)/ 10000 ,0 ),Loss = round (mean (EXERCISE)/ 10000 ,0 ),Revenue = round (mean (REVENUE)/ 10000 ,0 ),Return = round (prod (1 + RATE)- 1 ,2 ),.groups = "drop" )# 그래프 4 : 검증기간중 코스피200지수 추이 <- ggplot (idx_raw, aes (x = ymd (BAS_DD))) + geom_line (aes (y = KOSPI200, color = "KOSPI200" ), size = 1.2 ) + geom_line (aes (y = (VKOSPI200 - 19 ) / 26 * 60 + 300 , color = "VKOSPI200" ), size = 1.2 ) + geom_vline (xintercept = ymd (c ("20250313" , "20250320" , "20250327" , "20250403" ,"20250410" )),linetype = "dotted" , color = "grey40" ) + scale_y_continuous (name = "KOSPI200" ,limits = c (300 , 360 ),sec.axis = sec_axis (~ (.- 300 ) / 60 * 26 + 19 , name = "VKOSPI200" )) + scale_color_manual (values = c ("KOSPI200" = "blue" , "VKOSPI200" = "red" ),guide = guide_legend (direction = "horizontal" )) + labs (title = "Kospi200 & V-Kospi200 indices" ,x = NULL ,color = NULL ) + theme_minimal () + scale_x_date (date_breaks = "3 days" , date_labels = "%m-%d" ) + theme (axis.text.x = element_text (angle = 45 , hjust = 1 ),legend.position = c (0.5 , 0.95 ))``` ```{r} #| echo: false #| warning: false kable (table4)``` ```{r} #| echo: false #| warning: false ``` 1. VW양매도 전략은 **시장 변동성이 적절히 반영되지 않을 가능성**이 있고, 이 경우 예기치 못한 손실이 발생할 수 있음2. **옵션 만기가 짧은 것은 일반적**으로 수익성, 유동성 등에서 **장점**이 있으나, **증시가 급락 후 회복하는 상황에서는 만기가 긴 옵션이 유리**할 수 있음## 5. Appendix : Python, R code ### Pyhon code : 데이터 수집 및 전처리 ```{python} #| echo: true #| eval: false import requestsimport jsonimport pandas as pdimport aiohttpimport asyncio# KRX OpenAPI 예시 = 'http://data-dbg.krx.co.kr/svc/sample/apis/drv/opt_bydd_trd?basDd=20250312' = {'AUTH_KEY' : '74D1B99DFBF345BBA3FB4476510A4BED4C78D13A' }= requests.get(url= url, headers= headers)# KRX OpenAPI를 이용한 옵션 데이터 수집 (네트워크 병렬 처리) = pd.read_csv('data/idx_data.csv' )= 'http://data-dbg.krx.co.kr/svc/apis/drv/opt_bydd_trd?basDd=' = 'BDFA640BBCE84C4B8A465EA024D50D6F3FD909FF' async def fetch(session, url, bas_dd):async with session.get(url + bas_dd, headers= {'AUTH_KEY' : key}) as response:return await response.json()async def fetch_all(bas_dd_list, url):async with aiohttp.ClientSession() as session:= [fetch(session, url, str (bas_dd)) for bas_dd in bas_dd_list]return await asyncio.gather(* tasks)async def main():= idx_data['BAS_DD' ].astype(str ).tolist()= await fetch_all(bas_dd_list, url)= [pd.json_normalize(res['OutBlock_1' ]) for res in responses if 'OutBlock_1' in res and res['OutBlock_1' ]]= pd.concat(data_list, axis= 0 , ignore_index= True )# CSV 저장 "options_data.csv" , encoding= "utf-8-sig" , index= False )print ("complete" )``` ### R code 1 : 데이터 가공, Backtesting ```{r} #| echo: true #| eval: false #| warning: false #| error: false rm (list= ls ())library (tidyverse)library (knitr)library (patchwork)# 1. 원본데이터 준비 <- read_csv ("data/options_data.csv" ) %>% tibble ()<- read_csv ("data/idx_data.csv" ) %>% tibble ()<- read_csv ("data/mmf.csv" ) %>% tibble ()# 2-1. 데이터 전처리 : KRX openAPI 옵션데이터 전처리 <- options_raw %>% # K200, WK200 이외의 옵션 제외 filter (substr (PROD_NM,1 ,3 )== "코스피" ) %>% # 종가가 없는 경우 익일 기준가격(이론가격) 사용 mutate (PRICE = as.double (if_else (TDD_CLSPRC== "-" ,NXTDD_BAS_PRC,TDD_CLSPRC))) %>% drop_na (PRICE) %>% select (BAS_DD,ISU_NM,PRICE,ACC_TRDVOL) %>% separate (ISU_NM, into= c ("PROD" ,"RGHT" ,"EXP" ,"EXER_PRC" ), sep= ' ' ) %>% mutate (EXER_PRC= as.double (EXER_PRC),EXPMM= if_else (PROD== "코스피200" ,substr (EXP,3 ,6 ),substr (EXP,1 ,4 )),EXPWW= if_else (PROD== "코스피200" ,2 ,as.integer (substr (EXP,6 ,6 )))) %>% filter (EXER_PRC> min (idx_raw$ KOSPI200)* 0.85 ,< max (idx_raw$ KOSPI200)* 1.15 ,!= "코스피위클리M" ) %>% # 월요일 만기 위클리옵션 제외 mutate (PRIOR= as.integer (EXPMM)* 10 + EXPWW) # 만기가 짧은 순으로 우선순위 부여 # 2-2. 데이터 전처리 : 옵션 만기일 데이터 생성 <- options %>% distinct (.,BAS_DD, PRIOR) %>% arrange (PRIOR, desc (BAS_DD)) %>% group_by (PRIOR) %>% slice (1 ) %>% ungroup () %>% distinct (BAS_DD) %>% arrange (desc (BAS_DD)) %>% filter (BAS_DD< 20241231 , BAS_DD> 20200101 )# 2-3. 데이터 전처리 : KRX 정보데이터시스템 K200 및 V-K200지수 전처리 <- idx_raw %>% arrange (BAS_DD) %>% mutate (LAG_K200= lag (KOSPI200),LAG_VK200= lag (VKOSPI200))= idx_data %>% left_join (mmf_raw, by= "BAS_DD" ) %>% mutate (RATE= (KOSPI200- LAG_K200)/ LAG_K200,YEAR = substr (BAS_DD, 1 , 4 ),YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YEAR, YM) %>% summarise (RATE_K200 = if_else (is.na (prod (1 + RATE)),0 ,prod (1 + RATE)),MMF = mean (MMF)/ 100 ,.groups = "drop" ) %>% ungroup ()# 3-1. 포트폴리오 구성 : VW양매도 포트폴리오 기초정보 생성 <- target_date %>% left_join (options, by= "BAS_DD" ) %>% distinct (BAS_DD,PRIOR) %>% arrange (desc (BAS_DD),PRIOR) %>% group_by (BAS_DD) %>% # 만기가 도래하는 옵션을 제외하고 우선순위가 높은 옵션 선택 slice (2 ) %>% ungroup () %>% arrange (desc (BAS_DD)) %>% left_join (idx_data, by= "BAS_DD" ) %>% left_join (mmf_raw, by= "BAS_DD" ) %>% # 옵션 보유기간 및 단기금리(MMF) 계산 mutate (DIFF_DAY= as.integer (ymd (lag (BAS_DD))- ymd (BAS_DD)),MMF= MMF* 0.01 ) %>% # 옵션 보유기간에 해당하는 시장기대변동성 계산(V-K200활용) mutate (VOL= LAG_VK200* sqrt (DIFF_DAY)/ sqrt (365 )/ 100 ) %>% # 변동성에 따른 옵션 행사가격 상단(2.5단위 올림) 및 하단(2.5단위 내림) 계산 mutate (TARGET_C_K= ceiling (KOSPI200* (1 + VOL)* 0.4 )/ 0.4 ,TARGET_P_K= floor (KOSPI200* (1 - VOL)* 0.4 )/ 0.4 ) %>% drop_na (DIFF_DAY) %>% select (BAS_DD,VOL,DIFF_DAY,MMF,KOSPI200,LAG_VK200,PRIOR,TARGET_C_K,TARGET_P_K)# 3-2. 포트폴리오 구성 : VW양매도 포트폴리오 거래대상 옵션 정보 생성 <- target_info %>% select (BAS_DD, PRIOR, TARGET_C_K, TARGET_P_K) %>% pivot_longer (cols= c ("TARGET_C_K" ,"TARGET_P_K" ),names_to = "GRP" , values_to = "EXER_PRC" ) %>% mutate (RGHT= substr (GRP,8 ,8 )) %>% left_join (options,by= c ("BAS_DD" ,"PRIOR" ,"RGHT" ,"EXER_PRC" )) %>% select (BAS_DD,GRP,PRICE,ACC_TRDVOL) %>% pivot_wider (names_from = "GRP" , values_from = c ("PRICE" ,"ACC_TRDVOL" ))# 원금 100억원 가정 = 10000 * 10000 * 100 # 4. 포트폴리오 구현 : VW양매도 전략을 구현하여 일자별 손익 계산 <- target_info %>% left_join (target_options,by= "BAS_DD" ) %>% arrange (BAS_DD) %>% # 원금에 따른 옵션 매도수량 계산 mutate (SELL_AMT= cash/ 250000 / KOSPI200) %>% # 옵션 프리미엄(매도수익)) 계산 mutate (PREMIUM= SELL_AMT* (PRICE_TARGET_C_K+ PRICE_TARGET_P_K)* 250000 ) %>% # 원금 및 프리미엄의 MMF 이자수익 및 권리행사손실 계산 mutate (INTEREST= (cash+ replace_na (PREMIUM,0 ))* MMF* DIFF_DAY/ 365 ,EXERCISE= (if_else (lead (KOSPI200)- TARGET_C_K> 0 ,lead (KOSPI200)- TARGET_C_K,0 )+ if_else (TARGET_P_K- lead (KOSPI200)> 0 ,TARGET_P_K- lead (KOSPI200),0 ))* 250000 * SELL_AMT) %>% # 주단위 포트폴리오 손익 계산(원금 100억 가정, 당일 투자시 다음주 실현손익을 의미) mutate (REVENUE= PREMIUM+ INTEREST- EXERCISE) %>% # 거래대상 옵션이 상장되어있지 않은 경우, MMF수익만 고려 mutate (REVENUE= if_else (is.na (REVENUE),INTEREST,REVENUE)) %>% mutate (RATE= REVENUE/ cash) # 주단위 포트폴리오 수익률 # 5. 비교군 포트폴리오 생성 : 월별 5% OTM 양매도 전략 <- options %>% filter (PROD== "코스피200" )# 옵션 만기일(매달) 생성 <- options2 %>% distinct (.,BAS_DD, PRIOR) %>% arrange (PRIOR, desc (BAS_DD)) %>% group_by (PRIOR) %>% slice (1 ) %>% ungroup () %>% distinct (BAS_DD) %>% arrange (desc (BAS_DD)) %>% filter (BAS_DD< 20241231 , BAS_DD> 20200101 )# 일반 양매도 포트폴리오 기본 정보 생성 <- target_date2 %>% left_join (options2, by= "BAS_DD" ) %>% distinct (BAS_DD,PRIOR) %>% arrange (desc (BAS_DD),PRIOR) %>% group_by (BAS_DD) %>% # 만기가 도래하는 옵션을 제외하고 우선순위가 높은 옵션 선택 slice (2 ) %>% ungroup () %>% arrange (desc (BAS_DD)) %>% left_join (idx_data, by= "BAS_DD" ) %>% left_join (mmf_raw, by= "BAS_DD" ) %>% # 옵션 보유기간 및 단기금리(MMF) 계산 mutate (DIFF_DAY= as.integer (ymd (lag (BAS_DD))- ymd (BAS_DD)),MMF= MMF* 0.01 ,VOL= 0.05 ) %>% # 변동성에 따른 옵션 행사가격 상단(2.5단위 올림) 및 하단(2.5단위 내림) 계산 mutate (TARGET_C_K= ceiling (KOSPI200* (1 + VOL)* 0.4 )/ 0.4 ,TARGET_P_K= floor (KOSPI200* (1 - VOL)* 0.4 )/ 0.4 ) %>% mutate (DIFF_DAY= if_else (is.na (DIFF_DAY),28 ,DIFF_DAY)) %>% select (BAS_DD,VOL,DIFF_DAY,MMF,KOSPI200,LAG_VK200,PRIOR,TARGET_C_K,TARGET_P_K)# 일반 양매도 포트폴리오 거래대상 옵션 <- target_info2 %>% select (BAS_DD, PRIOR, TARGET_C_K, TARGET_P_K) %>% pivot_longer (cols= c ("TARGET_C_K" ,"TARGET_P_K" ),names_to = "GRP" , values_to = "EXER_PRC" ) %>% mutate (RGHT= substr (GRP,8 ,8 )) %>% left_join (options2,by= c ("BAS_DD" ,"PRIOR" ,"RGHT" ,"EXER_PRC" )) %>% select (BAS_DD,GRP,PRICE,ACC_TRDVOL) %>% pivot_wider (names_from = "GRP" , values_from = c ("PRICE" ,"ACC_TRDVOL" ))# 일반 양매도 포트폴리오 구현 <- target_info2 %>% left_join (target_options2,by= "BAS_DD" ) %>% arrange (BAS_DD) %>% # 원금에 따른 옵션 매도수량 계산 mutate (SELL_AMT= cash/ 250000 / KOSPI200) %>% # 옵션 프리미엄(매도수익)) 계산 mutate (PREMIUM= SELL_AMT* (PRICE_TARGET_C_K+ PRICE_TARGET_P_K)* 250000 ) %>% # 원금 및 프리미엄의 MMF 이자수익 및 권리행사손실 계산 mutate (INTEREST= (cash+ replace_na (PREMIUM,0 ))* MMF* DIFF_DAY/ 365 ,EXERCISE= (if_else (lead (KOSPI200)- TARGET_C_K> 0 ,lead (KOSPI200)- TARGET_C_K,0 )+ if_else (TARGET_P_K- lead (KOSPI200)> 0 ,TARGET_P_K- lead (KOSPI200),0 ))* 250000 * SELL_AMT) %>% mutate (EXERCISE= if_else (is.na (EXERCISE),0 ,EXERCISE)) %>% # 주단위 포트폴리오 손익 계산(원금 100억 가정, 당일 투자시 다음주 실현손익을 의미) mutate (REVENUE= PREMIUM+ INTEREST- EXERCISE) %>% # 거래대상 옵션이 상장되어있지 않은 경우, MMF수익만 고려 mutate (REVENUE= if_else (is.na (REVENUE),INTEREST,REVENUE)) %>% mutate (RATE= REVENUE/ cash) # 주단위 포트폴리오 수익률 # 6. 성과분석 : VW양매도 포트폴리오 <- portfolio %>% drop_na (PREMIUM, EXERCISE) %>% mutate (YEAR = substr (BAS_DD, 1 , 4 ),YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YEAR, YM) %>% summarise (PREMIUM = sum (PREMIUM),INTEREST = sum (INTEREST),EXERCISE = sum (EXERCISE),REVENUE = sum (REVENUE),RATE = prod (1 + RATE),.groups = "drop" ) %>% ungroup ()# 6. 성과분석 : 일반 양매도 포트폴리오 <- portfolio2 %>% drop_na (PREMIUM, EXERCISE) %>% mutate (YEAR = substr (BAS_DD, 1 , 4 ),YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YEAR, YM) %>% summarise (PREMIUM = sum (PREMIUM),INTEREST = sum (INTEREST),EXERCISE = sum (EXERCISE),REVENUE = sum (REVENUE),RATE = prod (1 + RATE),.groups = "drop" ) %>% ungroup ()# 시각화 등 <- performance %>% arrange (YM) %>% left_join (K200_portfolio,by= c ("YEAR" ,"YM" )) %>% mutate (CUM_RATE = cumprod (RATE) * 100 - 100 ,CUM_RATE_K200 = cumprod (RATE_K200) * 100 - 100 ) %>% bind_rows (tibble (YM= ym (201912 ),CUM_RATE= 0 ,CUM_RATE_K200= 0 ))<- performance2 %>% arrange (YM) %>% left_join (K200_portfolio,by= c ("YEAR" ,"YM" )) %>% mutate (CUM_RATE = cumprod (RATE) * 100 - 100 ,CUM_RATE_K200 = cumprod (RATE_K200) * 100 - 100 ) %>% bind_rows (tibble (YM= ym (201912 ),CUM_RATE= 0 ,CUM_RATE_K200= 0 ))<- graph1_1 %>% inner_join (graph1_2, by = "YM" , suffix = c ("_1" , "_2" )) %>% mutate (REVENUE_DIFF = (REVENUE_1 - REVENUE_2) / 1e8 )<- performance %>% arrange (YM) %>% left_join (K200_portfolio,by= c ("YEAR" ,"YM" )) %>% filter (as.integer (YEAR) > 2021 ) %>% mutate (CUM_RATE = cumprod (RATE) * 100 - 100 ,CUM_RATE_K200 = cumprod (RATE_K200) * 100 - 100 ) %>% bind_rows (tibble (YM= ym (202112 ),CUM_RATE= 0 ,CUM_RATE_K200= 0 ))<- performance2 %>% arrange (YM) %>% left_join (K200_portfolio,by= c ("YEAR" ,"YM" )) %>% filter (as.integer (YEAR) > 2021 ) %>% mutate (CUM_RATE = cumprod (RATE) * 100 - 100 ,CUM_RATE_K200 = cumprod (RATE_K200) * 100 - 100 ) %>% bind_rows (tibble (YM= ym (202112 ),CUM_RATE= 0 ,CUM_RATE_K200= 0 ))<- graph2_1 %>% inner_join (graph2_2, by = "YM" , suffix = c ("_1" , "_2" )) %>% mutate (REVENUE_DIFF = (REVENUE_1 - REVENUE_2) / 1e8 )<- portfolio %>% mutate (YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YM) %>% summarise (TargetVol= mean (VOL),Kospi200= mean (KOSPI200)) %>% ungroup ()= ggplot () + geom_line (data = graph1_1, aes (x = YM, y = CUM_RATE, color = "Vol-adj. Weekly" ), size = 1 ) + geom_point (data = graph1_1, aes (x = YM, y = CUM_RATE, color = "Vol-adj. Weekly" ), shape = 16 , size = 2 ) + geom_line (data = graph1_2, aes (x = YM, y = CUM_RATE, color = "5% OTM Monthly" ), size = 1 ) + geom_point (data = graph1_2, aes (x = YM, y = CUM_RATE, color = "5% OTM Monthly" ), shape = 16 , size = 2 ) + geom_line (data = graph1_1, aes (x = YM, y = CUM_RATE_K200, color = "Kospi 200" ), size = 1 , alpha= 0.7 ) + geom_point (data = graph1_1, aes (x = YM, y = CUM_RATE_K200, color = "Kospi 200" ), shape = 16 , size = 2 ,alpha= 0.7 ) + geom_bar (data = graph1_3, aes (x = YM, y = REVENUE_DIFF * 3 ),stat = "identity" , alpha = 0.5 , fill = "gray" ) + scale_x_date (date_breaks = "1 year" , date_labels = "%Y" ) + scale_y_continuous (limits = c (- 30 , 50 ), breaks = seq (- 30 , 50 , 10 ), labels = scales:: number_format (accuracy = 0.1 ),sec.axis = sec_axis (~ . / 3 , name = "Overperform (100M)" , breaks = c (- 10 , - 5 , 0 , 5 , 10 ), labels = c ("-10" , "-5" , "0" , "5" , "10" ))) + scale_color_manual (values = c ("Vol-adj. Weekly" = "red" , "5% OTM Monthly" = "blue" , "Kospi 200" = "Green" )) + labs (x = NULL , y = "Cumulative Return (%)" , color = "" ) + theme_minimal () + theme (legend.position = c (0.4 , 0.93 ), legend.direction = "horizontal" )= ggplot () + geom_line (data = graph2_1, aes (x = YM, y = CUM_RATE, color = "Vol-adj. Weekly" ), size = 1 ) + geom_point (data = graph2_1, aes (x = YM, y = CUM_RATE, color = "Vol-adj. Weekly" ), shape = 16 , size = 2 ) + geom_line (data = graph2_2, aes (x = YM, y = CUM_RATE, color = "5% OTM Monthly" ), size = 1 ) + geom_point (data = graph2_2, aes (x = YM, y = CUM_RATE, color = "5% OTM Monthly" ), shape = 16 , size = 2 ) + geom_line (data = graph2_1, aes (x = YM, y = CUM_RATE_K200, color = "Kospi 200" ), size = 1 , alpha= 0.7 ) + geom_point (data = graph2_1, aes (x = YM, y = CUM_RATE_K200, color = "Kospi 200" ), shape = 16 , size = 2 ,alpha= 0.7 ) + geom_bar (data = graph2_3, aes (x = YM, y = REVENUE_DIFF * 3 ),stat = "identity" , alpha = 0.5 , fill = "gray" ) + scale_x_date (date_breaks = "1 year" , date_labels = "%Y" ) + scale_y_continuous (limits = c (- 30 , 20 ), breaks = seq (- 30 , 30 , 10 ), labels = scales:: number_format (accuracy = 0.1 ),sec.axis = sec_axis (~ . / 3 , name = "Overperform (100M)" , breaks = c (- 10 , - 5 , 0 , 5 , 10 ), labels = c ("-10" , "-5" , "0" , "5" , "10" ))) + scale_color_manual (values = c ("Vol-adj. Weekly" = "red" , "5% OTM Monthly" = "blue" , "Kospi 200" = "Green" )) + labs (x = NULL , y = "Cumulative Return (%)" , color = "" ) + theme_minimal () + theme (legend.position = c (0.4 , 0.93 ), legend.direction = "horizontal" )= ggplot () + geom_line (data = graph3_1, aes (x = YM, y = Kospi200, color = "Kospi 200" ), size = 1 ) + geom_point (data = graph3_1, aes (x = YM, y = Kospi200, color = "Kospi 200" ), shape = 16 , size = 2 ) + geom_bar (data = graph3_1, aes (x = YM, y = TargetVol * 7000 ),stat = "identity" , alpha = 0.7 , fill = "blue" ) + geom_hline (yintercept = 200 , size= 0.5 , color = "black" , alpha= 0.5 )+ scale_x_date (date_breaks = "1 year" , date_labels = "%Y" ) + scale_y_continuous (limits = c (0 , 500 ), breaks = seq (100 , 500 , 100 ),sec.axis = sec_axis (~ . / 7000 , name = "Strike Range(Monthly)" , breaks = c (0 , 0.025 ,0.05 ,0.075 , 0.1 ), labels = c ("0" ,"5%" , "10%" ,"15%" , "20%" ))) + scale_color_manual (values = c ("Kospi 200" = "red" )) + labs (x = NULL , y = "Kospi 200" , color = "" ) + theme_minimal () + theme (legend.position = c (0.1 , 0.93 ), legend.direction = "horizontal" )# 요약표 1 : VW포트폴리오 <- portfolio %>% drop_na (PREMIUM, EXERCISE) %>% mutate (YEAR = substr (BAS_DD, 1 , 4 ),CNT= 1 ,NO= if_else (EXERCISE== 0 ,1 ,0 )) %>% group_by (YEAR) %>% summarise (Expiry = sum (CNT),NoExercise = round (sum (NO)/ sum (CNT),2 ),Premium = round (mean (PREMIUM)/ 10000 ,0 ),Interest = round (mean (INTEREST)/ 10000 ,0 ),Loss = round (mean (EXERCISE)/ 10000 ,0 ),Revenue = round (mean (REVENUE)/ 10000 ,0 ),Return = round (prod (1 + RATE)- 1 ,2 ),.groups = "drop" ) %>% left_join (K200_portfolio %>% group_by (YEAR) %>% summarise (Return_K200= round (prod (RATE_K200)- 1 ,2 )),by= "YEAR" )# 요약표 2 : 일반 포트폴리오 <- portfolio2 %>% drop_na (PREMIUM, EXERCISE) %>% mutate (YEAR = substr (BAS_DD, 1 , 4 ),CNT= 1 ,NO= if_else (EXERCISE== 0 ,1 ,0 )) %>% group_by (YEAR) %>% summarise (Expiry = sum (CNT),NoExercise = round (sum (NO)/ sum (CNT),2 ),Premium = round (mean (PREMIUM)/ 10000 ,0 ),Interest = round (mean (INTEREST)/ 10000 ,0 ),Loss = round (mean (EXERCISE)/ 10000 ,0 ),Revenue = round (mean (REVENUE)/ 10000 ,0 ),Return = round (prod (1 + RATE)- 1 ,2 ),.groups = "drop" ) %>% left_join (K200_portfolio %>% group_by (YEAR) %>% summarise (Return_K200= round (prod (RATE_K200)- 1 ,2 )),by= "YEAR" )# 요약표 3 : 포트폴리오 변동성 비교 <- graph1_1 %>% group_by (YEAR) %>% summarise (Vol= round (sd (RATE)* sqrt (12 ),2 ),Vol_K200= round (sd (RATE_K200)* sqrt (12 ),2 ))<- graph1_2 %>% group_by (YEAR) %>% summarise (Vol= round (sd (RATE)* sqrt (12 ),2 ))<- table1 %>% select (YEAR,Return,Return_K200) %>% left_join (Vol1, by= "YEAR" ) %>% mutate (Return_main= Return,Vol_main= Vol) %>% select (YEAR, Return_main,Vol_main,Return_K200,Vol_K200) %>% left_join (table2 %>% select (YEAR,Return) %>% left_join (Vol2, by= "YEAR" ) %>% mutate (Return_sub= Return,Vol_sub= Vol) %>% select (YEAR,Return_sub,Vol_sub), by= "YEAR" )``` ### R code 2 : 전략 검증 ```{r} #| echo: true #| eval: false #| warning: false #| error: false rm (list= ls ())library (tidyverse)library (knitr)library (patchwork)setwd ("homepage/study_25spring/data/" )# 1. 원본데이터 준비 <- read_csv ("options_data_test.csv" ) %>% tibble ()<- read_csv ("idx_data_test.csv" ) %>% tibble ()<- read_csv ("mmf_test.csv" ) %>% tibble ()# 2-1. 데이터 전처리 : KRX openAPI 옵션데이터 전처리 <- options_raw %>% # K200, WK200 이외의 옵션 제외 filter (substr (PROD_NM,1 ,3 )== "코스피" ) %>% # 종가가 없는 경우 익일 기준가격(이론가격) 사용 mutate (PRICE = as.double (if_else (TDD_CLSPRC== "-" ,NXTDD_BAS_PRC,TDD_CLSPRC))) %>% drop_na (PRICE) %>% select (BAS_DD,ISU_NM,PRICE,ACC_TRDVOL) %>% separate (ISU_NM, into= c ("PROD" ,"RGHT" ,"EXP" ,"EXER_PRC" ), sep= ' ' ) %>% mutate (EXER_PRC= as.double (EXER_PRC),EXPMM= if_else (PROD== "코스피200" ,substr (EXP,3 ,6 ),substr (EXP,1 ,4 )),EXPWW= if_else (PROD== "코스피200" ,2 ,as.integer (substr (EXP,6 ,6 )))) %>% filter (EXER_PRC> min (idx_raw$ KOSPI200)* 0.85 ,< max (idx_raw$ KOSPI200)* 1.15 ,!= "코스피위클리M" ) %>% # 월요일 만기 위클리옵션 제외 mutate (PRIOR= as.integer (EXPMM)* 10 + EXPWW) # 만기가 짧은 순으로 우선순위 부여 # 2-2. 데이터 전처리 : 옵션 만기일 데이터 생성 <- options %>% distinct (.,BAS_DD, PRIOR) %>% arrange (PRIOR, desc (BAS_DD)) %>% group_by (PRIOR) %>% slice (1 ) %>% ungroup () %>% distinct (BAS_DD) %>% arrange (desc (BAS_DD)) %>% filter (BAS_DD< 20250411 )# 2-3. 데이터 전처리 : KRX 정보데이터시스템 K200 및 V-K200지수 전처리 <- idx_raw %>% arrange (BAS_DD) %>% mutate (LAG_K200= lag (KOSPI200),LAG_VK200= lag (VKOSPI200))= idx_data %>% left_join (mmf_raw, by= "BAS_DD" ) %>% mutate (RATE= (KOSPI200- LAG_K200)/ LAG_K200,YEAR = substr (BAS_DD, 1 , 4 ),YM = ym (substr (BAS_DD, 1 , 6 ))) %>% group_by (YEAR) %>% filter (is.na (RATE)== FALSE ) %>% summarise (RATE_K200 = prod (1 + RATE),MMF = mean (MMF)/ 100 ,.groups = "drop" ) %>% ungroup ()# 3-1. 포트폴리오 구성 : VW양매도 포트폴리오 기초정보 생성 <- target_date %>% left_join (options, by= "BAS_DD" ) %>% distinct (BAS_DD,PRIOR) %>% arrange (desc (BAS_DD),PRIOR) %>% group_by (BAS_DD) %>% # 만기가 도래하는 옵션을 제외하고 우선순위가 높은 옵션 선택 slice (2 ) %>% ungroup () %>% arrange (desc (BAS_DD)) %>% left_join (idx_data, by= "BAS_DD" ) %>% left_join (mmf_raw, by= "BAS_DD" ) %>% # 옵션 보유기간 및 단기금리(MMF) 계산 mutate (DIFF_DAY= as.integer (ymd (lag (BAS_DD))- ymd (BAS_DD)),MMF= MMF* 0.01 ) %>% # 옵션 보유기간에 해당하는 시장기대변동성 계산(V-K200활용) mutate (VOL= LAG_VK200* sqrt (DIFF_DAY)/ sqrt (365 )/ 100 ) %>% # 변동성에 따른 옵션 행사가격 상단(2.5단위 올림) 및 하단(2.5단위 내림) 계산 mutate (TARGET_C_K= ceiling (KOSPI200* (1 + VOL)* 0.4 )/ 0.4 ,TARGET_P_K= floor (KOSPI200* (1 - VOL)* 0.4 )/ 0.4 ) %>% # drop_na(DIFF_DAY) %>% select (BAS_DD,VOL,DIFF_DAY,MMF,KOSPI200,LAG_VK200,PRIOR,TARGET_C_K,TARGET_P_K)# 3-2. 포트폴리오 구성 : VW양매도 포트폴리오 거래대상 옵션 정보 생성 <- target_info %>% select (BAS_DD, PRIOR, TARGET_C_K, TARGET_P_K) %>% pivot_longer (cols= c ("TARGET_C_K" ,"TARGET_P_K" ),names_to = "GRP" , values_to = "EXER_PRC" ) %>% mutate (RGHT= substr (GRP,8 ,8 )) %>% left_join (options,by= c ("BAS_DD" ,"PRIOR" ,"RGHT" ,"EXER_PRC" )) %>% select (BAS_DD,GRP,PRICE,ACC_TRDVOL) %>% pivot_wider (names_from = "GRP" , values_from = c ("PRICE" ,"ACC_TRDVOL" ))# 원금 100억원 가정 = 10000 * 10000 * 100 # 4. 포트폴리오 구현 : VW양매도 전략을 구현하여 일자별 손익 계산 <- target_info %>% left_join (target_options,by= "BAS_DD" ) %>% arrange (BAS_DD) %>% # 원금에 따른 옵션 매도수량 계산 mutate (SELL_AMT= cash/ 250000 / KOSPI200) %>% # 옵션 프리미엄(매도수익)) 계산 mutate (PREMIUM= SELL_AMT* (PRICE_TARGET_C_K+ PRICE_TARGET_P_K)* 250000 ) %>% # 원금 및 프리미엄의 MMF 이자수익 및 권리행사손실 계산 mutate (INTEREST= (cash+ replace_na (PREMIUM,0 ))* MMF* DIFF_DAY/ 365 ,EXERCISE= (if_else (lead (KOSPI200)- TARGET_C_K> 0 ,lead (KOSPI200)- TARGET_C_K,0 )+ if_else (TARGET_P_K- lead (KOSPI200)> 0 ,TARGET_P_K- lead (KOSPI200),0 ))* 250000 * SELL_AMT) %>% # 주단위 포트폴리오 손익 계산(원금 100억 가정, 당일 투자시 다음주 실현손익을 의미) mutate (REVENUE= PREMIUM+ INTEREST- EXERCISE) %>% # 거래대상 옵션이 상장되어있지 않은 경우, MMF수익만 고려 mutate (REVENUE= if_else (is.na (REVENUE),INTEREST,REVENUE)) %>% mutate (RATE= REVENUE/ cash,Group= "Vol-adj. Weekly" ) # 주단위 포트폴리오 수익률 # 5. 비교군 포트폴리오 생성 : 월별 5% OTM 양매도 전략 <- options %>% filter (PROD== "코스피200" )# 옵션 만기일(매달) 생성 <- options2 %>% distinct (.,BAS_DD, PRIOR) %>% arrange (PRIOR, desc (BAS_DD)) %>% group_by (PRIOR) %>% slice (1 ) %>% ungroup () %>% distinct (BAS_DD) %>% arrange (desc (BAS_DD)) %>% filter (BAS_DD< 20250411 )# 일반 양매도 포트폴리오 기본 정보 생성 <- target_date2 %>% left_join (options2, by= "BAS_DD" ) %>% distinct (BAS_DD,PRIOR) %>% arrange (desc (BAS_DD),PRIOR) %>% group_by (BAS_DD) %>% # 만기가 도래하는 옵션을 제외하고 우선순위가 높은 옵션 선택 slice (2 ) %>% ungroup () %>% arrange (desc (BAS_DD)) %>% left_join (idx_data, by= "BAS_DD" ) %>% left_join (mmf_raw, by= "BAS_DD" ) %>% # 옵션 보유기간 및 단기금리(MMF) 계산 mutate (DIFF_DAY= as.integer (ymd (lag (BAS_DD))- ymd (BAS_DD)),MMF= MMF* 0.01 ,VOL= 0.05 ) %>% # 변동성에 따른 옵션 행사가격 상단(2.5단위 올림) 및 하단(2.5단위 내림) 계산 mutate (TARGET_C_K= ceiling (KOSPI200* (1 + VOL)* 0.4 )/ 0.4 ,TARGET_P_K= floor (KOSPI200* (1 - VOL)* 0.4 )/ 0.4 ) %>% mutate (DIFF_DAY= if_else (is.na (DIFF_DAY),28 ,DIFF_DAY)) %>% select (BAS_DD,VOL,DIFF_DAY,MMF,KOSPI200,LAG_VK200,PRIOR,TARGET_C_K,TARGET_P_K)# 일반 양매도 포트폴리오 거래대상 옵션 <- target_info2 %>% select (BAS_DD, PRIOR, TARGET_C_K, TARGET_P_K) %>% pivot_longer (cols= c ("TARGET_C_K" ,"TARGET_P_K" ),names_to = "GRP" , values_to = "EXER_PRC" ) %>% mutate (RGHT= substr (GRP,8 ,8 )) %>% left_join (options2,by= c ("BAS_DD" ,"PRIOR" ,"RGHT" ,"EXER_PRC" )) %>% select (BAS_DD,GRP,PRICE,ACC_TRDVOL) %>% pivot_wider (names_from = "GRP" , values_from = c ("PRICE" ,"ACC_TRDVOL" ))# 일반 양매도 포트폴리오 구현 <- target_info2 %>% left_join (target_options2,by= "BAS_DD" ) %>% arrange (BAS_DD) %>% # 원금에 따른 옵션 매도수량 계산 mutate (SELL_AMT= cash/ 250000 / KOSPI200) %>% # 옵션 프리미엄(매도수익)) 계산 mutate (PREMIUM= SELL_AMT* (PRICE_TARGET_C_K+ PRICE_TARGET_P_K)* 250000 ) %>% # 원금 및 프리미엄의 MMF 이자수익 및 권리행사손실 계산 mutate (INTEREST= (cash+ replace_na (PREMIUM,0 ))* MMF* DIFF_DAY/ 365 ,EXERCISE= (if_else (lead (KOSPI200)- TARGET_C_K> 0 ,lead (KOSPI200)- TARGET_C_K,0 )+ if_else (TARGET_P_K- lead (KOSPI200)> 0 ,TARGET_P_K- lead (KOSPI200),0 ))* 250000 * SELL_AMT) %>% mutate (EXERCISE= if_else (is.na (EXERCISE),0 ,EXERCISE)) %>% # 주단위 포트폴리오 손익 계산(원금 100억 가정, 당일 투자시 다음주 실현손익을 의미) mutate (REVENUE= PREMIUM+ INTEREST- EXERCISE) %>% # 거래대상 옵션이 상장되어있지 않은 경우, MMF수익만 고려 mutate (REVENUE= if_else (is.na (REVENUE),INTEREST,REVENUE)) %>% mutate (RATE= REVENUE/ cash,Group= "Monthly" ) # 주단위 포트폴리오 수익률 <- portfolio %>% filter (BAS_DD!= 20250410 )<- portfolio2 %>% filter (BAS_DD!= 20250410 )<- portfolio %>% summarise (across (where (is.numeric), sum)) %>% mutate (Group= "Vol-adj. Weekly Sum" )# 요약표 4 : 검증 자료 <- portfolio %>% union_all (portfolio2) %>% union_all (portfolio3) %>% group_by (BAS_DD, Group) %>% summarise (Premium = round (mean (PREMIUM)/ 10000 ,0 ),Interest = round (mean (INTEREST)/ 10000 ,0 ),Loss = round (mean (EXERCISE)/ 10000 ,0 ),Revenue = round (mean (REVENUE)/ 10000 ,0 ),Return = round (prod (1 + RATE)- 1 ,2 ),.groups = "drop" )# 그래프 4 : 검증기간중 코스피200지수 추이 <- ggplot (idx_raw, aes (x = ymd (BAS_DD))) + geom_line (aes (y = KOSPI200, color = "KOSPI200" ), size = 1.2 ) + geom_line (aes (y = (VKOSPI200 - 19 ) / 26 * 60 + 300 , color = "VKOSPI200" ), size = 1.2 ) + geom_vline (xintercept = ymd (c ("20250313" , "20250320" , "20250327" , "20250403" ,"20250410" )),linetype = "dotted" , color = "grey40" ) + scale_y_continuous (name = "KOSPI200" ,limits = c (300 , 360 ),sec.axis = sec_axis (~ (.- 300 ) / 60 * 26 + 19 , name = "VKOSPI200" )) + scale_color_manual (values = c ("KOSPI200" = "blue" , "VKOSPI200" = "red" ),guide = guide_legend (direction = "horizontal" )) + labs (title = "Kospi200 & V-Kospi200 indices" ,x = NULL ,color = NULL ) + theme_minimal () + scale_x_date (date_breaks = "3 days" , date_labels = "%m-%d" ) + theme (axis.text.x = element_text (angle = 45 , hjust = 1 ),legend.position = c (0.5 , 0.95 ))```