\(K\) : Down-and-out put options 행사가격(=\(S_0\times 100\%\))

\(B\) : Down-and-out put options 배리어가격(=\(S_0\times 80\%\))

\(r\) : 무위험이자율(=3% 가정)

\(q\) : S&P500 배당수익률(=0% 가정정)

\(\sigma\) : 기초자산 변동성(=20% 가정)

\(T_1\) : 잔존만기(=324/365)

\(T_2\) : 배리어옵션 평가대상만기(=321/365)

\(n\) : 몬테카를로 시뮬레이션 시행횟수

\(m\) : 시뮬레이션 경로 분할 갯수(거래일별, 220)

\(rebate\) : 배리어옵션 Knock-out 시 지급하는 쿠폰(=6%)

파라미터 결정 근거

상품 평가를 위한 파라미터의 산정 근거는 아래와 같습니다.

- 기초자산가격, 행사가격, 배리어가격, 만기 등 : 상품 개요에서 확인

- 무위험이자율 : 미국에서는 SOFR, USD-libor, FFR 등이 널리 사용되며, Swap rate 등을 활용해

term-structure를 구성하는 것이 가장 정밀한 방법입니다. 분석의 단순화를 위해 3%로 가정하였습니다.

- S&P500 배당수익률 : 과거 배당이 유지된다고 가정하거나, 별도의 모델링을 통해 기간구조를 구성하는

것이 가장 정밀한 방법입니다. 분석의 단순화를 위해 배당이 없다고 가정하였습니다.

- 평가대상만기 : 만기평가일에 옵션 payoff가 결정되므로, 3거래일을 차감한 값을 활용하였습니다.

- 기초자산 변동성 : 시장가격을 활용한 내재변동성을 이용하였으며, Local Vol 등을 통해 Surface를

구성하여 시뮬레이션 하는 것이 가장 정밀한 방법입니다. 다만, 분석의 단순화를 위해 20%로 가정하였습니다.

- 경로 분할 갯수 : Lookback period의 간격이 1일이므로 거래일수로 분할하였습니다.

거래일은 NYSE를 기준으로 산출하였고, 데이터는 yahoo finance, cme, cboe를 참고하였습니다.

import pandas_market_calendars as mcalfrom datetime import dateexp_dd = date(2026, 3, 19); strt_dd = date(2025, 4, 29);exptime = (exp_dd - strt_dd).daysstrt ='2025-04-30'; end='2026-03-16'; nyse = mcal.get_calendar('NYSE');timesteps = nyse.valid_days(start_date=strt, end_date=end)print("Day to maturity is :",exptime)print("Number of trading day(timestep) is :",len(timesteps))

Day to maturity is : 324

Number of trading day(timestep) is : 220

평가 알고리즘

기초자산인 S&P500 지수가 GBM을 따른다는 가정 하에 정규난수를 이용하여 만기평가일까지의 주가흐름을 시뮬레이션할 계획이며, 알고리즘은 아래와 같습니다.

현재 주가(\(S_0\))와 만기(\(T_2\)), 변동성(\(\sigma\)), 기대수익률(\(\mu=r-d\))를 통해 GBM을 구성하고, Euler’s discretization을 통해 248거래일마다 종가를 생성

먼저, 평가대상만기일의 종가를 n개 생성(Stratified sampling, Moment matching, Antithetic variate를 활용하여 균질한 분포를 구현)

각 n개의 종가마다, 그 경로의 247(총 (m-1)*n)개의 난수를 생성(Antithetic variate 적용)하고, brownian bridge 방법을 통해 오일러 이산화를 구현

각 경로마다 Knock 여부와 내재가치를 고려하여 배리어옵션의 payoff와 npv를 결정

import numpy as npimport scipy.stats as sstdef DownAndOutPut_Price(s, k, r, q, t, sigma, n, b, m, rebate): dt = t/m; dts = np.arange(dt, t+dt, dt) # Set timesteps# (1) Stratified sampling, z_t makes price at T & z makes brownian bridge z_t = sst.norm.ppf((np.arange(n) + np.random.uniform(0,1,n)) / n) z = np.random.randn(n,m)# (2) Moment matching in z_t z_t = np.where(n>=100, (z_t - z_t.mean()) / z_t.std(ddof=1), z_t - z_t.mean())# (3) Antithetic variate z_t, z = np.concatenate([z_t, -z_t], axis=0), np.concatenate([z, -z], axis=0)# Generate underlying paths using brownian bridge w_t, w = z_t * np.sqrt(t), z.cumsum(axis=1) * np.sqrt(dt) # winner process bridge = dts * ((w_t- w[:,-1]).reshape(len(w),1) + w / dts) # brownian bridge paths = s*np.exp((r-q-0.5*sigma**2)*dts + sigma*bridge) # underlying path# Determine Knock-out knock = paths.min(axis=1) < b # knock-out = 1 else 0 barrier_flag =~knock# Caculate options payoff plain_npv = np.maximum(k-paths[:,-1], 0) * np.exp(-r*t) barrier_npv = barrier_flag * plain_npv + knock * rebate * np.exp(-r*t) barrier_price = barrier_npv.mean()return barrier_price, paths

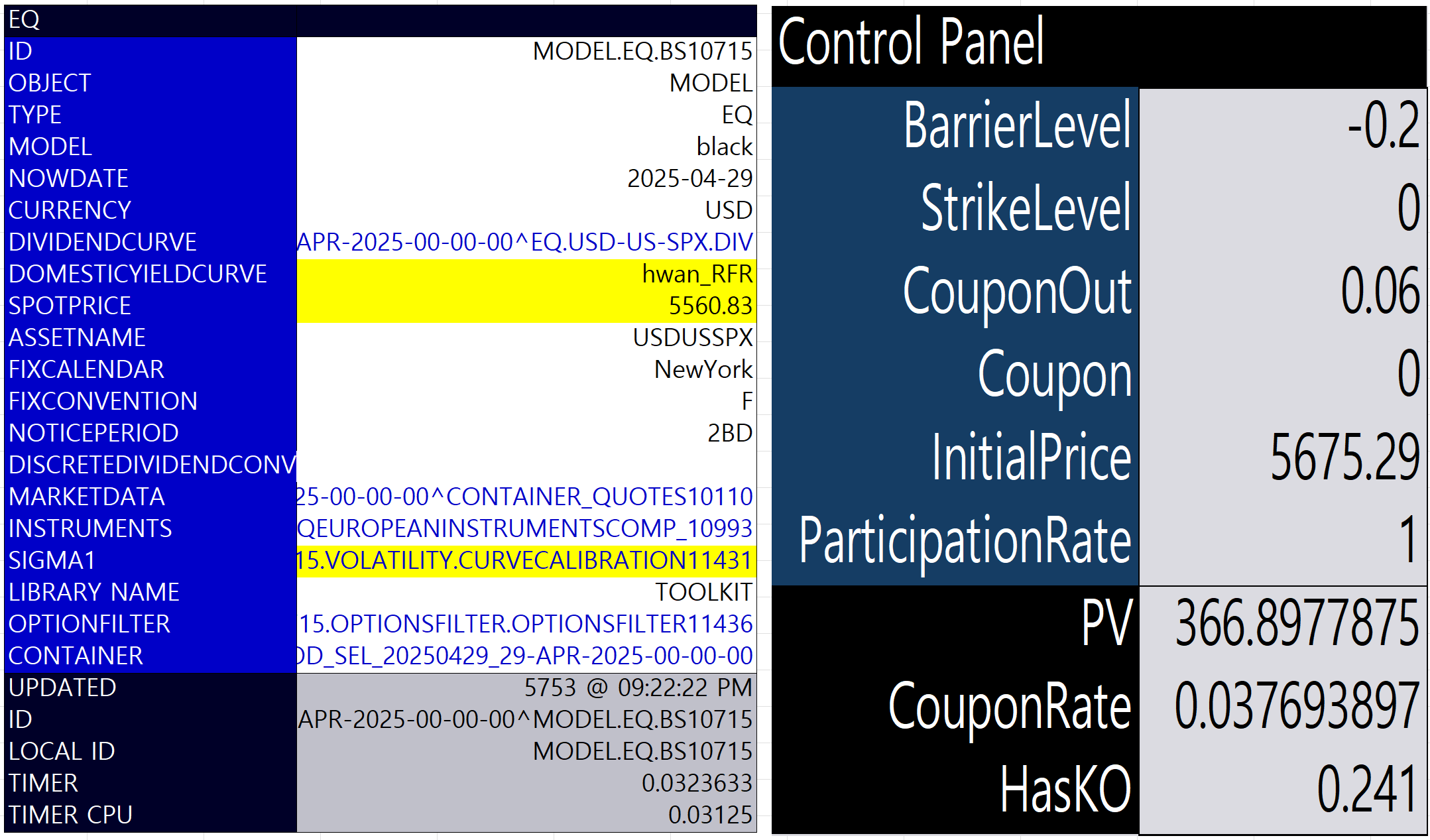

3. 평가 결과 및 비교(Numerix Pricer)

배리어옵션 가격 및 기초자산 경로

상술한 2025-4-29일의 기준 파라미터를 이용하여 배리어옵션의 가격을 평가해보았습니다.

가격은 명목금액 10,000원을 기준으로 약 365원이며, 수익률로 환산할 때 약 3.65%입니다.

시뮬레이션 횟수는 10만번 기준으로, 난수에 따라 편차가 약 1~2원 존재하였습니다.

s0 =5675.29; s1 =5560.83; k = s0; b =0.8* s0r =0.03; q =0; sigma =0.2; rebate =0.06* s0t1 = exptime /365; t2 = (exptime-3) /365; n =100000; m =len(timesteps)notional =10000; nxprice =366.8977875price, GBMpath = DownAndOutPut_Price(s1, k, r, q, t2, sigma, n, b, m, rebate)price = price * np.exp(r*(t2-t1)) / s0 * notional # Convert discount & notionalprint(f"Down-and-Out Barrier Put options price is : {price:.4f}")

Down-and-Out Barrier Put options price is : 365.3280

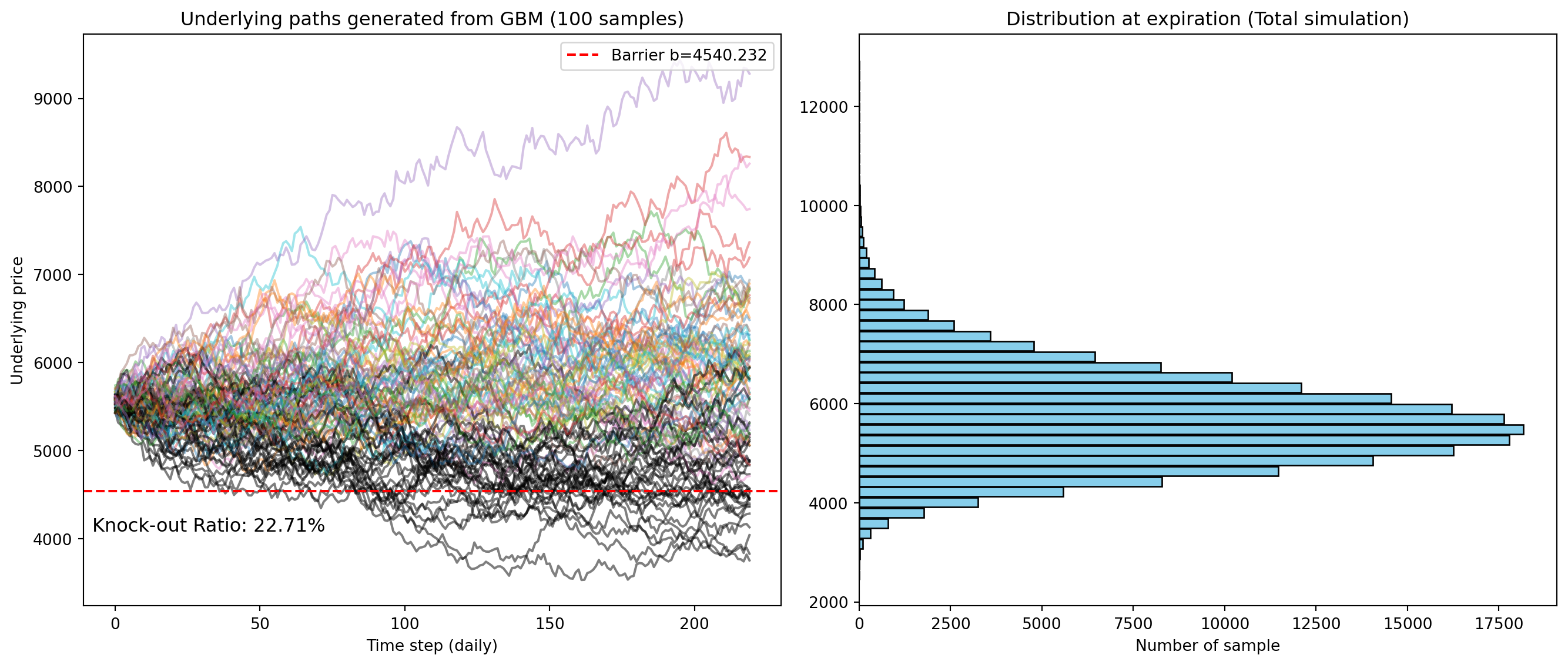

시뮬레이션에 이용된 기초자산의 경로를 시각화한 결과입니다.

계층화, 표준화 등 분산감소기법이 잘 적용되어 만기시점의 Lognormal dist. 형태가 잘 나타난 것을 볼 수 있으며, 시뮬레이션 중 배리어가격 밑으로 하락한 경우가 발생한 Knock-out의 비율은 약 22.7%로 나타났습니다.

Numerix Pricer와 비교

파이썬에서 구현한 환경과 최대한 유사하도록 기존 Numerix pricer에서 무위험이자율 커브 및 변동성 곡면을 각각 3%, 20% 단일값으로 수정하였으며, 기초자산의 가격도 2025-4-29일 종가인 5560.83pt로 수정하였습니다.

이에 따라 수정된 Numerix를 이용한 배리어옵션 가격은 약 366.9원(3.67%)로 산출되었습니다.

두 가격간의 괴리율은 1% 미만 수준으로, 상당히 유사한 것을 확인할 수 있었습니다.

Knock-out 비율도 Numerix에서 약 24%로 기존의 약 23%와 매우 유사하였습니다.

Difference ratio is : 0.0043

4. 소결

Down-and-out put options 형태의 ELB를 기본적인 Black-sholes 공식을 기반으로 두가지 방식으로 평가하였습니다.

Montecarlo Simulation : 기초자산의 가격경로를 생성하여 베리어옵션의 payoff를 평가

Numerix pricer : Numerix에서 제공하는 Black 모델 및 Kernel object를 이용하여 가격 평가

그 결과, 두 방식에서 매우 유사한 결과를 얻을 수 있었으며 Knock-out 비율의 차이도 미미하여 기초자산의 가격경로의 생성방법이 비슷하다는 것을 유추할 수 있었습니다.

Numerix pricer에서는 기초적인 MCS방법 뿐만아니라, 이자율/배당/변동성 등 기간구조를 가지는 변수들을 object로 형성하고 이를 쉽게 가격평가에 적용할 수 있는 장점이 있었습니다. 그러나, 파이썬 환경에서 이를 적용하기 위해서는 모든 난수생성 및 경로생성에 개입하여 Stocastic한 이자율/변동성 등 변수들을 일일히 적용해야하므로, 계산자원이 급격히 증가할 것으로 예상됩니다.

본 분석의 한계점은 다양한 변수조건에서의 검증이 생략되어있다는 점 입니다. 상술한 기간구조를 반영하지 못한 부분 뿐만아니라, 분석에서 다루지는 않았으나 시장변동성이 커지는 상황에서 MCS와 Numerix pricer의 괴리율이 증가하는 경향을 보였습니다.

부가적으로, QuantLib library를 이용하여 동일한 배리어옵션의 Analytic price를 산출해본 결과, MCS 및 Numerix 방식과는 큰 차이가 있었습니다. 이는 Analytic price를 산출할때 연속시간을 가정하므로, 실제 종가로만 판단하는 daily 시간간격대비 Knock-out 비율이 높아져 옵션 가격을 저평가하는 것으로 추정됩니다.

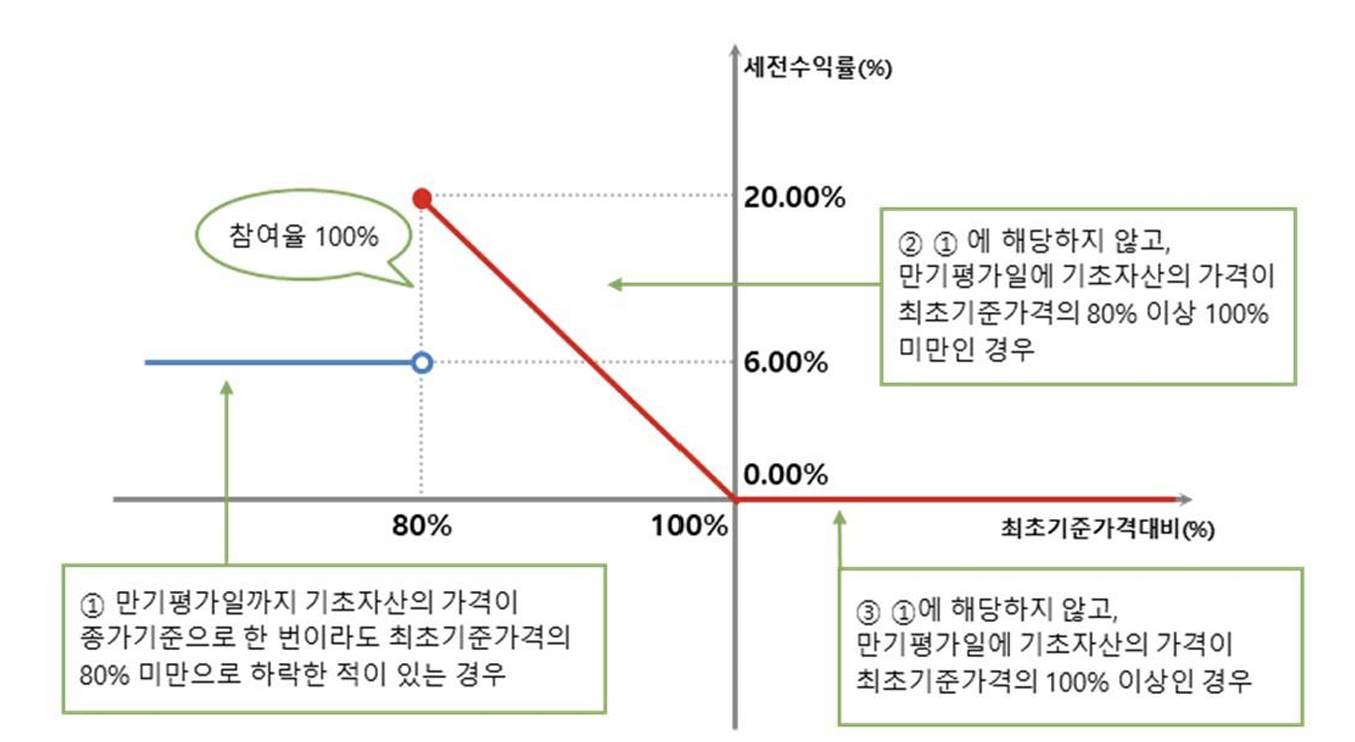

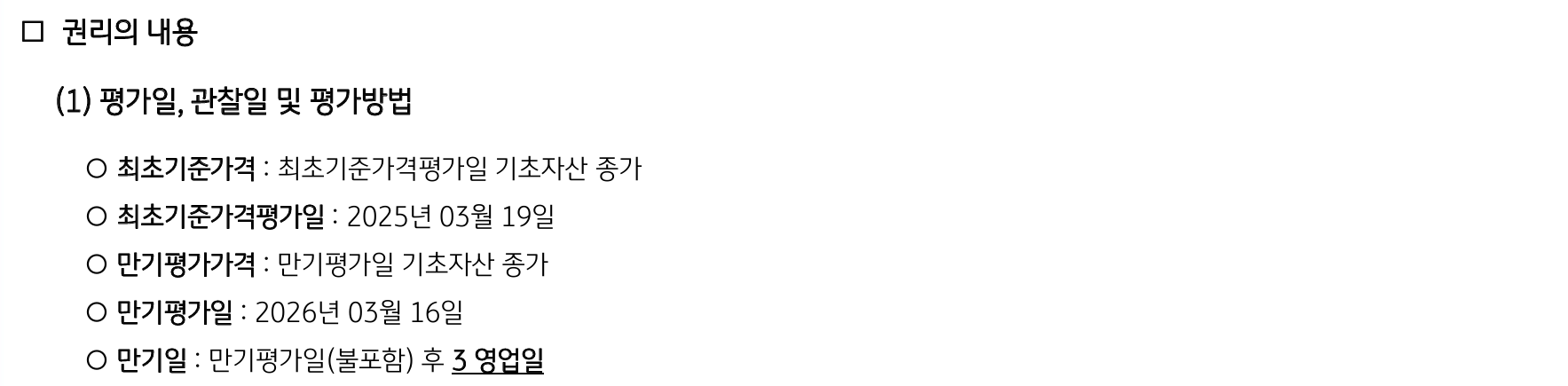

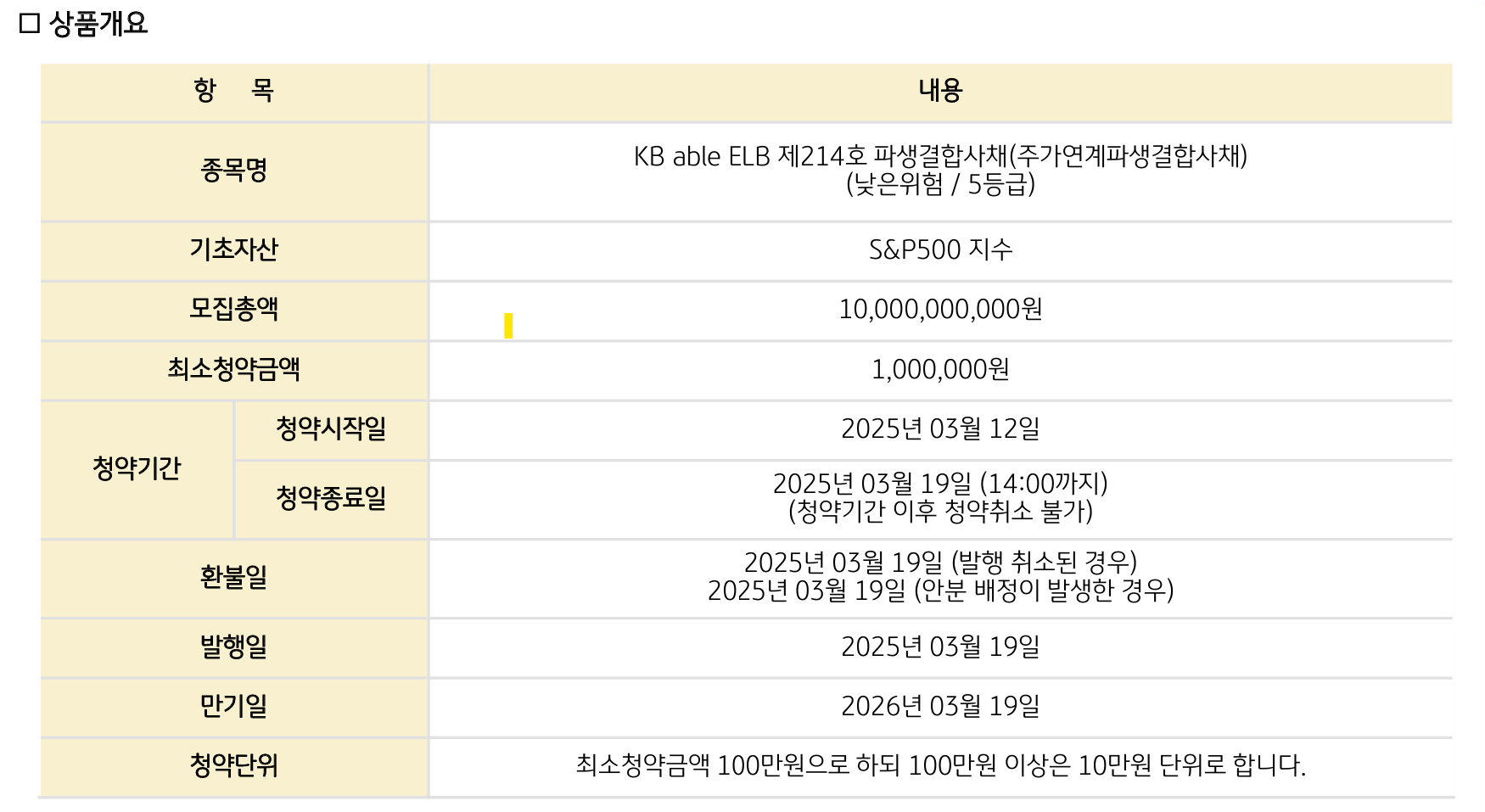

# 장외파생상품 기초실무 과제 {.unnumbered}20249132 김형환## 1. 평가 상품 개요이번 과제에서 평가해볼 장외파생상품은 S&P500 기반의 ELB입니다.**Long put + 20% Knock-out** 형태로, 원금보장형 payoff를 가지고 있습니다.세부 사항은 아래 사진과 같습니다.이는 **배리어옵션**의 한 종류로, 만기까지 한번이라도 배리어(20%) 밑으로 하락하는 경우가 존재하면 옵션 권리가 사라지고(**Down-and-Out**), 대신 6%의 rebate를 지급하는 구조입니다.## 2. 평가### 평가 개요평가는 몬테카를로 시뮬레이션을 이용할 계획이며, Numerix pricer와 동일한 2025-4-29일을 기준으로 pricing하도록 하겠습니다. 먼저, 배리어옵션 평가를 위한 parameter는 아래와 같이 정리하였습니다.- $S_0$ : S&P500지수의 최초기준가격평가일('25.3.19) 종가 (5,675.29pt)- $S_1$ : S&P500지수의 평가일('25.4.29) 종가 (5,560.83pt)- $K$ : Down-and-out put options 행사가격(=$S_0\times 100\%$)- $B$ : Down-and-out put options 배리어가격(=$S_0\times 80\%$)- $r$ : 무위험이자율(=3% 가정)- $q$ : S&P500 배당수익률(=0% 가정정)- $\sigma$ : 기초자산 변동성(=20% 가정)- $T_1$ : 잔존만기(=324/365)- $T_2$ : 배리어옵션 평가대상만기(=321/365)- $n$ : 몬테카를로 시뮬레이션 시행횟수- $m$ : 시뮬레이션 경로 분할 갯수(거래일별, 220)- $rebate$ : 배리어옵션 Knock-out 시 지급하는 쿠폰(=6%)::: {.callout-note title="파라미터 결정 근거"}상품 평가를 위한 파라미터의 산정 근거는 아래와 같습니다. - 기초자산가격, 행사가격, 배리어가격, 만기 등 : 상품 개요에서 확인 - 무위험이자율 : 미국에서는 SOFR, USD-libor, FFR 등이 널리 사용되며, Swap rate 등을 활용해 term-structure를 구성하는 것이 가장 정밀한 방법입니다. 분석의 단순화를 위해 3%로 가정하였습니다. - S&P500 배당수익률 : 과거 배당이 유지된다고 가정하거나, 별도의 모델링을 통해 기간구조를 구성하는 것이 가장 정밀한 방법입니다. 분석의 단순화를 위해 배당이 없다고 가정하였습니다. - 평가대상만기 : 만기평가일에 옵션 payoff가 결정되므로, 3거래일을 차감한 값을 활용하였습니다. - 기초자산 변동성 : 시장가격을 활용한 내재변동성을 이용하였으며, Local Vol 등을 통해 Surface를 구성하여 시뮬레이션 하는 것이 가장 정밀한 방법입니다. 다만, 분석의 단순화를 위해 20%로 가정하였습니다. - 경로 분할 갯수 : Lookback period의 간격이 1일이므로 거래일수로 분할하였습니다.거래일은 NYSE를 기준으로 산출하였고, 데이터는 `yahoo finance`, `cme`, `cboe`를 참고하였습니다.```{python}import pandas_market_calendars as mcalfrom datetime import dateexp_dd = date(2026, 3, 19); strt_dd = date(2025, 4, 29);exptime = (exp_dd - strt_dd).daysstrt ='2025-04-30'; end='2026-03-16'; nyse = mcal.get_calendar('NYSE');timesteps = nyse.valid_days(start_date=strt, end_date=end)print("Day to maturity is :",exptime)print("Number of trading day(timestep) is :",len(timesteps))```:::### 평가 알고리즘기초자산인 **S&P500 지수가 GBM을 따른다는 가정** 하에 정규난수를 이용하여 만기평가일까지의 주가흐름을 시뮬레이션할 계획이며, 알고리즘은 아래와 같습니다.(1) 현재 주가($S_0$)와 만기($T_2$), 변동성($\sigma$), 기대수익률($\mu=r-d$)를 통해 GBM을 구성하고, Euler's discretization을 통해 248거래일마다 종가를 생성 - 먼저, 평가대상만기일의 종가를 n개 생성(Stratified sampling, Moment matching, Antithetic variate를 활용하여 균질한 분포를 구현) - 각 n개의 종가마다, 그 경로의 247(총 (m-1)*n)개의 난수를 생성(Antithetic variate 적용)하고, brownian bridge 방법을 통해 오일러 이산화를 구현(2) 각 경로마다 Knock 여부와 내재가치를 고려하여 배리어옵션의 payoff와 npv를 결정 - Knock-out 발생 : 명목금액의 6%의 rebate를 지급받음 - Knock-out 미발생 : 평가만기일 종가에 따라 풋옵션 내재가치를 지급받음 - 각 payoff를 잔존만기($T_1$)에 대해 할인하여 npv를 산출(3) 이에 따라 산출된 npv를 산술평균을 통해 배리어옵션(ELB)의 공정가치를 산출 ### 알고리즘 구현 (Python code)Python으로 구현하였으며, 배리어옵션의 가격과 기초자산의 경로(GBM)를 반환하는 함수로 작성하였습니다.```{python}import numpy as npimport scipy.stats as sstdef DownAndOutPut_Price(s, k, r, q, t, sigma, n, b, m, rebate): dt = t/m; dts = np.arange(dt, t+dt, dt) # Set timesteps# (1) Stratified sampling, z_t makes price at T & z makes brownian bridge z_t = sst.norm.ppf((np.arange(n) + np.random.uniform(0,1,n)) / n) z = np.random.randn(n,m)# (2) Moment matching in z_t z_t = np.where(n>=100, (z_t - z_t.mean()) / z_t.std(ddof=1), z_t - z_t.mean())# (3) Antithetic variate z_t, z = np.concatenate([z_t, -z_t], axis=0), np.concatenate([z, -z], axis=0)# Generate underlying paths using brownian bridge w_t, w = z_t * np.sqrt(t), z.cumsum(axis=1) * np.sqrt(dt) # winner process bridge = dts * ((w_t- w[:,-1]).reshape(len(w),1) + w / dts) # brownian bridge paths = s*np.exp((r-q-0.5*sigma**2)*dts + sigma*bridge) # underlying path# Determine Knock-out knock = paths.min(axis=1) < b # knock-out = 1 else 0 barrier_flag =~knock# Caculate options payoff plain_npv = np.maximum(k-paths[:,-1], 0) * np.exp(-r*t) barrier_npv = barrier_flag * plain_npv + knock * rebate * np.exp(-r*t) barrier_price = barrier_npv.mean()return barrier_price, paths```\newpage## 3. 평가 결과 및 비교(Numerix Pricer)### 배리어옵션 가격 및 기초자산 경로상술한 2025-4-29일의 기준 파라미터를 이용하여 배리어옵션의 가격을 평가해보았습니다.가격은 명목금액 **10,000원을 기준으로 약 365원이며, 수익률로 환산할 때 약 3.65%**입니다.시뮬레이션 횟수는 10만번 기준으로, 난수에 따라 편차가 약 1~2원 존재하였습니다.```{python}s0 =5675.29; s1 =5560.83; k = s0; b =0.8* s0r =0.03; q =0; sigma =0.2; rebate =0.06* s0t1 = exptime /365; t2 = (exptime-3) /365; n =100000; m =len(timesteps)notional =10000; nxprice =366.8977875price, GBMpath = DownAndOutPut_Price(s1, k, r, q, t2, sigma, n, b, m, rebate)price = price * np.exp(r*(t2-t1)) / s0 * notional # Convert discount & notionalprint(f"Down-and-Out Barrier Put options price is : {price:.4f}")```시뮬레이션에 이용된 기초자산의 경로를 시각화한 결과입니다.계층화, 표준화 등 분산감소기법이 잘 적용되어 **만기시점의 Lognormal dist. 형태**가 잘 나타난 것을 볼 수 있으며, 시뮬레이션 중 배리어가격 밑으로 하락한 경우가 발생한 **Knock-out의 비율은 약 22.7%**로 나타났습니다.```{python}#| echo: false#| warning: falseimport matplotlib.pyplot as pltnp.random.seed(42)idx_sample = np.random.choice(GBMpath.shape[0], size=100, replace=False)GBM_sample = GBMpath[idx_sample]KO_mask_all = (GBMpath < b).any(axis=1)KOratio = KO_mask_all.mean()sample_KO_mask = (GBM_sample < b).any(axis=1)# 시각화fig, axs = plt.subplots(1, 2, figsize=(14, 6))for i, path inenumerate(GBM_sample):if sample_KO_mask[i]: axs[0].plot(path, color='black', alpha=0.5)else: axs[0].plot(path, alpha=0.4)axs[0].axhline(b, color='red', linestyle='--', label=f'Barrier b={b}')axs[0].legend(loc='upper right')axs[0].set_title('Underlying paths generated from GBM (100 samples)')axs[0].set_xlabel('Time step (daily)')axs[0].set_ylabel('Underlying price')axs[0].text( x=m *0.33, y=b *0.90, s=f'Knock-out Ratio: {KOratio:.2%}', color='black', fontsize=12, ha='right')final_prices = GBMpath[:, -1]n_bins =50counts, bins = np.histogram(final_prices, bins=n_bins)axs[1].barh( y=(bins[:-1] + bins[1:]) /2, width=counts, height=(bins[1] - bins[0]) *0.9, align='center', color='skyblue', edgecolor='black')axs[1].set_title('Distribution at expiration (Total simulation)')axs[1].set_xlabel('Number of sample')plt.tight_layout()plt.show()```### Numerix Pricer와 비교파이썬에서 구현한 환경과 최대한 유사하도록 기존 Numerix pricer에서 무위험이자율 커브 및 변동성 곡면을 각각 3%, 20% 단일값으로 수정하였으며, 기초자산의 가격도 2025-4-29일 종가인 5560.83pt로 수정하였습니다.이에 따라 수정된 Numerix를 이용한 배리어옵션 가격은 약 366.9원(3.67%)로 산출되었습니다.**두 가격간의 괴리율은 1% 미만 수준으로, 상당히 유사**한 것을 확인할 수 있었습니다.Knock-out 비율도 Numerix에서 약 24%로 기존의 약 23%와 매우 유사하였습니다.```{python}#| echo: falsediff =abs(price-nxprice) / priceprint(f"Difference ratio is : {diff:.4f}")```## 4. 소결**Down-and-out put options 형태의 ELB**를 기본적인 Black-sholes 공식을 기반으로 **두가지 방식으로 평가**하였습니다.1. Montecarlo Simulation : 기초자산의 가격경로를 생성하여 베리어옵션의 payoff를 평가2. Numerix pricer : Numerix에서 제공하는 Black 모델 및 Kernel object를 이용하여 가격 평가그 결과, **두 방식에서 매우 유사한 결과**를 얻을 수 있었으며 Knock-out 비율의 차이도 미미하여 기초자산의 가격경로의 생성방법이 비슷하다는 것을 유추할 수 있었습니다.**Numerix pricer**에서는 기초적인 MCS방법 뿐만아니라, 이자율/배당/변동성 등 **기간구조를 가지는 변수**들을 object로 형성하고 이를 **쉽게 가격평가에 적용**할 수 있는 장점이 있었습니다. 그러나, **파이썬 환경**에서 이를 적용하기 위해서는 모든 난수생성 및 경로생성에 개입하여 Stocastic한 이자율/변동성 등 변수들을 일일히 적용해야하므로, **계산자원이 급격히 증가할 것으로 예상**됩니다.본 분석의 **한계점**은 **다양한 변수조건에서의 검증이 생략**되어있다는 점 입니다. 상술한 기간구조를 반영하지 못한 부분 뿐만아니라, 분석에서 다루지는 않았으나 **시장변동성이 커지는 상황**에서 MCS와 Numerix pricer의 **괴리율이 증가하는 경향**을 보였습니다.부가적으로, QuantLib library를 이용하여 동일한 배리어옵션의 **Analytic price를 산출**해본 결과, **MCS 및 Numerix 방식과는 큰 차이**가 있었습니다. 이는 Analytic price를 산출할때 **연속시간을 가정**하므로, 실제 종가로만 판단하는 daily 시간간격대비 **Knock-out 비율이 높아져 옵션 가격을 저평가**하는 것으로 추정됩니다.::: {.callout-tip title="QuantLib을 이용한 배리어옵션 평가"}```{python}import QuantLib as qltoday = ql.Date(29, 4, 2025); maturity = ql.Date(16, 3, 2026)ql.Settings.instance().evaluationDate = todaypayoff = ql.PlainVanillaPayoff(ql.Option.Put, k)euExercise = ql.EuropeanExercise(maturity)barrierOption = ql.BarrierOption(ql.Barrier.DownOut, b, rebate, payoff, euExercise)spotHandle = ql.QuoteHandle(ql.SimpleQuote(s1))flatRateTs = ql.YieldTermStructureHandle(ql.FlatForward(today, r, ql.Actual365Fixed()))flatVolTs = ql.BlackVolTermStructureHandle(ql.BlackConstantVol(today, ql.NullCalendar(), sigma, ql.Actual365Fixed()))bsm = ql.BlackScholesProcess(spotHandle, flatRateTs, flatVolTs)analyticBarrierEngine = ql.AnalyticBarrierEngine(bsm)barrierOption.setPricingEngine(analyticBarrierEngine)analytic_price = barrierOption.NPV() * np.exp(r*(t2-t1)) / s0 * notionalprint(f"Analytic Price is : {analytic_price:.4f}")```:::